![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

09.09.2024 - Reflexos da terceirização no ajuizamento de reclamações no STF

Analisando os recentes julgamentos proferidos pelo Supremo Tribunal Federal acerca de terceirização, é possível identificar a reverberação de suas razões de decidir na flexibilização dos critérios para admissibilidade das reclamações constitucionais.

Notadamente, verifica-se um alargamento para admissibilidade de reclamações envolvendo a possibilidade de contratação de pessoa jurídica unipessoal para a prestação de serviços, sem a necessidade de estabelecimento de vínculos empregatícios.

Os principais pontos de debate que decorrem da observância dessas decisões e o ajuizamento de reclamações são:

1) a generalização da liberdade contratual para a prestação de serviços;

2) o esvaziamento das competências da Justiça do Trabalho na apreciação das premissas fáticas caracterizadoras da relação laboral;

3) a invasão nas atribuições administrativas da Administração Tributária em casos de desconsideração de negócios jurídicos simulados para se restabelecer as bases tributárias conforme a realidade dos fatos; e

4) a flexibilização para o acionamento direto da Suprema Corte por meio de reclamações.

Reclamação constitucional

Em essência, as decisões objeto analisadas foram proferidas em sede de reclamação constitucional protocoladas perante o STF. Nessas contendas, os reclamantes se insurgem contra atos administrativos oriundos da Receita Federal ou contra acórdãos oriundos da Justiça do Trabalho, alegando-se, em síntese, o eventual descumprimento dos paradigmas firmados nas ADC nº 48, ADI nº 3.961, ADI nº 5.625, ADC nº 66, ADPF nº 324, e Tema 725/RG (RE 948.252).

Apenas para recordar, a ADC nº 48 e a ADI nº 3961 analisaram a constitucionalidade de dispositivos da Lei nº 11.442/2007, que dispõe acerca de transporte rodoviário de cargas, concluindo pela licitude de terceirização da atividade, diferenciando o transportador autônomo de cargas do motorista-empregado.

Já na ADI 5625, a Corte considerou válidos os contratos de parceria celebrados entre o trabalhador do ramo da beleza, denominado “profissional-parceiro”, e o respectivo estabelecimento, chamado “salão-parceiro”, nos termos da na Lei nº 13.352/2016.

No julgamento da ADC nº 66, o STF asseverou a compatibilidade constitucional da regra do art. 129 da Lei nº 11.196/2005 — a qual permite que a prestação de serviços intelectuais seja tributada na forma da legislação aplicável às pessoas jurídicas —, considerando legítimo que a prestação de serviços de natureza científica, técnica ou artística seja tributada na forma da legislação aplicável às pessoas jurídicas.

Por sua vez, na ADPF 324, definiu-se que a terceirização das atividades-meio ou das atividades-fim de uma empresa teria amparo nos princípios constitucionais da livre iniciativa e da livre concorrência, os quais asseguram aos agentes econômicos a liberdade de formular estratégias negociais indutoras de maior eficiência econômica e competitividade.

Terceirização

Em alinhamento ao decidido, o Supremo, no Tema 725 (RE 958.252), compreendeu ser lícita a terceirização ou qualquer outra forma de divisão do trabalho entre pessoas jurídicas distintas, independentemente do objeto social das empresas envolvidas, mantida a responsabilidade subsidiária da empresa contratante.

Em que pese a reafirmação da liberdade contratual pela Suprema Corte, nota-se que, em todos os precedentes vinculantes citados, ressaltou-se que seria nulo o negócio jurídico sempre que utilizado para dissimular relação de emprego de fato existente ou dissimular a ocorrência de incidência tributária, quando se verificar o exercício abusivo da contratação.

Nesse sentido, o voto condutor da ministra Cármen Lúcia na ADC nº 66 adverte que a contratação permanece sujeita “à avaliação de legalidade e regularidade pela Administração ou pelo Poder Judiciário quando acionado, por inexistir no ordenamento constitucional direitos ou garantias absolutos”.

Com esse cenário, não obstante a excepcionalidade do instituto reclamatório, o que vem se observando é o incremento substancial dos ajuizamentos de reclamações perante o STF, visando desconstituir acórdãos trabalhistas (lastreados em premissas fáticas que demonstram a contratação simulada) ou cassar atos administrativos constitutivos de créditos tributários (exercidos em face de identificação de elusão tributária).

Ressalte-se que, salvo em casos pontuais, a quase totalidade das decisões/atos reclamados, sinalizam, de forma minuciosa, a utilização fraudulenta da contratação como mecanismo para burlar a legislação tributária e trabalhista.

Jurisprudência

Segundo a jurisprudência do Supremo, o estreito âmbito de cognição das reclamações tem como consequências a impossibilidade de sua utilização como sucedâneo recursal, a inviabilidade de revolvimento fático-probatório e a necessidade de estrita aderência entra a decisão violada e da decisão reclamada.

Assim, não se mostra adequado desnaturar o instituto excepcional da reclamação, transformando-a em via de acesso direto e ordinário à Corte Suprema, suprimindo a competência das instâncias jurisdicionais ordinárias e administrativas, em claro prejuízo ao devido processo legal e à inércia da jurisdição.

Por exemplo, será que a eventual admissão de reclamação contra ato administrativo, quando alegada violação a decisão proferida em ação de controle concentrado ou repercussão geral, seria adequada mesmo com o eloquente silêncio constitucional e legal quanto à autorização para propositura de reclamatória nesta hipótese? Com o acatamento de praxe aos que divergem, revela-se mais adequada a interpretação restritiva do cabimento.

Basicamente, o cabimento de reclamação para impugnar ato administrativo foi uma inovação decorrente EC nº 45/2004, cujo teor passou a autorizar a sua propositura na específica hipótese em que o ato administrativo esteja a descumprir enunciado de Súmula Vinculante.

Assim, em se tratando de julgamento em ADI, ADC, ADPF e RG, caberia ao interessado impugnar atos administrativos por intermédio dos meios processuais próprios, sejam judiciais ou administrativos.

Apesar da redação do §2º, do artigo 102 da CF/88 impondo à Administração Pública observância às decisões em controle concentrado, tal dever não esvazia a esfera administrativa e menos ainda viabiliza uma “ avenida” direta para o pronunciamento da mais alta corte do país.

Quórum qualificado

Foi para garantir o melhor funcionamento da corte constitucional que o artigo 103-A, § 3º da Carta da República, restringiu o acesso via reclamação às situações de inobservância de Súmula Vinculante, a qual, diferentemente das demais, apresenta a necessidade de quórum qualificado para sua edição.

Em que pese o alinhamento de precedentes dos ministros Luís Roberto Barroso [1], Dias Toffoli [2], Edson Fachin [3], Alexandre de Moraes [4] e André Mendonça [5], interpretando restritivamente os dispositivos constitucionais, verifica-se a necessidade de uniformização do entendimento da corte sobre a possibilidade, ou não, do manejo de reclamações contra atos administrativos em descompasso com decisões em controle concentrado e repercussão geral.

Prosseguindo, um ponto de inflexão que não pode passar despercebido é a eventual admissão de reclamações frente à necessidade de estrita aderência entre os atos reclamados e os julgamentos tidos por violados.

Como registrado outrora, em nenhum dos precedentes que analisaram as possibilidades e efeitos das terceirizações, impediu-se que a autoridade fiscal ou judicial trabalhista apure eventuais vícios, fraudes ou simulações nas contratações efetuadas. De fato, o que o STF entendeu foi a licitude da terceirização de toda e qualquer atividade, meio ou fim, bem como considerou constitucionais outras formas de relação de trabalho que não a relação de emprego regida pela CLT.

Sempre muito didático, o ministro Edson Fachin, na Rcl nº 60.620, julgada em 09.04.2023, destacou que:

“A contratação de um trabalhador pessoa física como pessoa jurídica por uma determinada empresa (fenômeno denominado PJtização), a existência de fraude na contratação mediante formação de vínculo formal entre empresas, ou ainda, a contratação de um trabalhador pessoa física por uma plataforma digital de intermediação de serviços são hipóteses que sequer foram aventadas quando do julgamento da ADPF 324 ou do Tema 725 de Repercussão Geral.”

A situação de afastamento de contratação abusiva não contraria o Supremo; ou seja, eventuais reclamações baseadas em atos reclamados que demonstrem o abuso de contração não apresentam a aderência necessária aos precedentes para fins de admissão [6].

Os julgados não fornecem lastro para a malversação das normas contratuais, restando viável e pertinente o exame da legalidade pela Administração ou pelo próprio Poder Judiciário.

O fato é que, mesmo que venham se alegando indiscriminadamente o descumprimento aos precedentes citados, o que se constata na quase totalidade dos casos é um meticuloso e judicioso trabalho levado a efeito pela Justiça do trabalho (na constatação dos elementos laborais) e pela Receita Federal, com vistas a combater o planejamento tributário abusivo, que causa graves prejuízos aos cofres públicos.

Nas palavras do ministro Flávio Dino, em seu voto divergente na Reclamação nº 65.484: “os atos administrativos são revestidos de presunção de legitimidade e de veracidade, de regra exigindo produção probatória e exaustiva análise para desconstituição, o que não recomenda o acesso “per saltum” ao Supremo Tribunal Federal, mediante reclamação, e sim a busca das vias ordinárias”.

Ou seja, não há correlação direta entre os precedentes e negócios jurídicos ilegítimos, que visam unicamente a redução tributária e afastamento das normas protetivas dos trabalhadores. Há, apenas, uma clara tentativa de inobservância dos direitos sociais previstos no artigo 6º, e seguintes da CF/88, e os princípios constitucionais da solidariedade (CF, artigo 3º, I), da capacidade contributiva (CF, artigo 145, §1º) e da isonomia (CF, artigo 150, II).

Real fato gerador

A propósito, o ordenamento jurídico confere às autoridades fiscais o devido respaldo para a desconsideração dos atos ou negócios jurídicos formalmente praticados, a fim de se apurar o real fato gerador, conforme dispõem artigo 142, parágrafo único, e artigo 149, inciso VII, ambos do CTN, bem como o artigo 229, § 2º, do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048/1999.

O mesmo ocorre nas manifestações oriundas da Justiça do Trabalho, que, nos casos que versam sobre aplicação dos artigos 3º, 9º e 442, da CLT e observância do princípio da primazia da realidade nas relações jurídicas trabalhistas, apresentam os elementos fáticos da relação de emprego para afastar eventuais terceirizações simuladas ou fraudulentas. Importante lembrar que que se mostra inadmissível, e inconstitucional, inviabilizar que a justiça especializada exerça sua competência e declare nulos os atos que contrariem a legislação protetiva.

A liberdade de contratação não pode ser interpretada de maneira a transformar o direito do trabalho em um conjunto de regras aplicáveis de forma subsidiária.

O princípio da verdade real, essencial no direito do trabalho, não pode ter sua força normativa esvaziada por uma simples cláusula contratual que busca afastar a incidência das normas da CLT, sob pena de se mascarar a relação de emprego e comprometer a eficácia das garantias legais que protegem os trabalhadores.

Essa perspectiva enfraquece a proteção legal destinada aos trabalhadores, subvertendo princípios fundamentais que garantem a efetividade das normas trabalhistas e evitam a evasão fiscal.

Não há dúvidas quanto à importância do instituto da reclamação para a preservação da autoridade das decisões dos tribunais. Entretanto, é certo que a falta de convergência nos posicionamentos da Corte e a elasticidade excessiva quanto aos requisitos de admissibilidade em algumas decisões, terão graves implicações para o sistema judiciário brasileiro, prejudicando significativamente o bom funcionamento e a missão do interprete constitucional.

_________________________________

Referência bibliográfica

AKERMAN, William; Prado, Vinicius; FILHO, José Carvalho. Reclamação Constitucional no Supremo Tribunal Federal. Editora Sobredireito. 2023.

ARCHANJO, Marco Alexandre de Oliveira; e CARVALHO FILHO, José. Reclamação como Ferramenta de Superação de Precedente Formado em Controle Concentrado de Constitucionalidade. Revista da Advocacia Pública Federal. Vol. 3, 2019.

ASSIS, Araken de. Introdução aos sucedâneos recursais. NERY JR., Nelson; WAMBER, Teresa Arruda Alvim (coords.). Aspectos polêmicos e atuais dos recursos e de outros meios de impugnação às decisões judiciais. São Paulo: RT, 2002.

CÔRTES, Osmar Mendes Paixão. A reclamação para os tribunais superiores no novo CPC, com as alterações da lei 13.256/2016. Revista de Processo, São Paulo, v. 257/2016, p. 255- 266, fev. 2016.

DIDIER JR., Fredie; CUNHA, Leonardo Carneiro da. Curso de direito processual civil: meios de impugnação às decisões judiciais e processo nos tribunais. v. 3. Salvador: Juspodivm, 13ª ed., 2016.

LEONEL, Ricardo de Barros. Reclamação Constitucional. São Paulo: Revista dos Tribunais, 2011.

MASCARENHAS, Júlia Prado. A reclamação como meio de controle da aplicação de precedentes. 2018. 146 f. Dissertação (Mestrado em Direito) – Faculdade de Direito, Universidade de São Paulo, São Paulo, 2018. (Disponível em: https://www.teses.usp.br/teses/disponiveis/2/2137/tde-17092020-174013/publico/6489494_Dissertacao_Parcial.pdf)

MENDES, Gilmar Ferreira. Curso de direito constitucional. São Paulo: Saraiva, 2017.

NEVES, Daniel Amorim Assumpção. Manual de Direito Processual Civil. 8ª ed. Salvador: Juspodivm, 2016.

[1] STF, Rcl 26.650 AgR, 1ª Turma, Rel. Luís Roberto Barroso, j. 13.06.2022.

[2] STF, Rcl 60.348 AgR, 2ª Turma, Rel. Dias Toffoli, j. 25.09.2023.

[3] STF, Rcl 66.422 AgR, 2ª Turma, Rel. Min. Edson Fachin, j. 16.08.2024.

[4] STF, Rcl 64.110 AgR, 1ª Turma, Rel. Alexandre de Moraes, j. 21.02.2024.

[5] STF, Rcl 55.189 AgR, 2ª Turma, Rel. André Mendonça, j. 13.06.2023.

[6] STF: Rcl 46.756 AgR, 2ª Turma, Rel. André Mendonça, j. 02.07.2022; Rcl 52.167 AgR, 2ª Turma, Rel. Ricardo Lewandowski, j. 09.05.2022;; Rcl 61.438 AgR, 1ª Turma, Rel. Min. Cristiano Zanin, j. 09.10.2023.

Thiago Luís Eiras da Silveira é procurador da Fazenda Nacional, pós-graduado em Direito Público e Direito Tributário e mestrando em Direito pela Fundação Getulio Vargas.

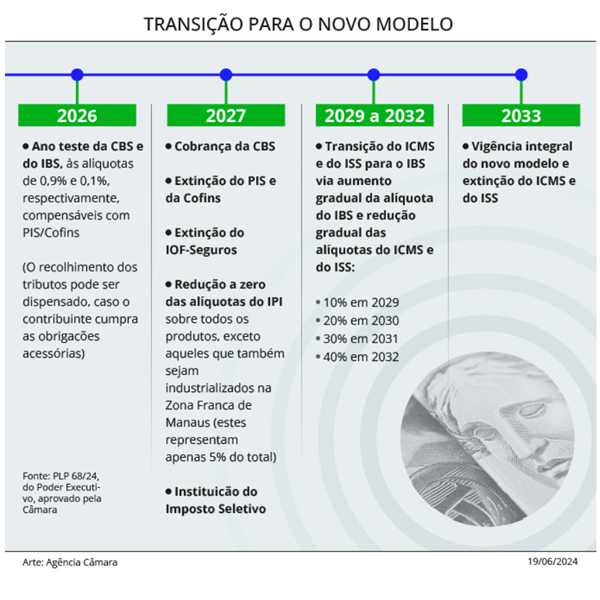

09.09.2024 - Câmara pode retomar análise da reforma tributária e discutir transição sobre desoneração da folha

Deputados realizam novo esforço concentrado nesta semana

Os destaques apresentados pelos partidos para mudar o Projeto de Lei Complementar (PLP) 108/24, sobre o Imposto sobre Bens e Serviços (IBS), e a transição para o fim da desoneração da folha de pagamentos são itens que o Plenário pode analisar nesta semana de esforço concentrado.

O PLP 108/24, do Poder Executivo, é o segundo projeto de regulamentação da reforma tributária.

O texto apresentado pelo relator, deputado Mauro Benevides Filho (PDT-CE), também trata da regulamentação do imposto sobre doações e causa mortis (ITCMD), incluindo planos previdenciários PGBL e VGBL no rol de incidência do imposto.

Um dos destaques, do bloco União-PP, pede aprovação de emenda do deputado Domingos Neto (PSD-CE) para retirar a incidência do ITCMD sobre esses planos de previdência complementar.

O ITCMD é um imposto estadual que incide sobre doações ou transmissão hereditária ou por testamento de bens e direitos. Hoje ele é regulado por leis estaduais, com alíquotas e regras diferentes.

O principal objetivo do PLP 108/24 é a regulamentação do Comitê Gestor do IBS (CG-IBS), que reunirá representantes de todos os entes federados para coordenar a arrecadação, a fiscalização, a cobrança e a distribuição desse imposto aos entes federados, elaborar a metodologia e o cálculo da alíquota, entre outras atribuições.

Grandes fortunas

Outro destaque pendente, do Psol, pede aprovação de emenda do deputado Ivan Valente (Psol-SP) para instituir o Imposto sobre Grandes Fortunas (IGF), classificadas como o conjunto de bens que passe de R$ 10 milhões.

O tributo seria anual, com alíquotas de 0,5% (de R$ 10 milhões a R$ 40 milhões), de 1% (acima de R$ 40 milhões até R$ 80 milhões) e de 1,5% (acima de R$ 80 milhões).

Quórum

Para ser incluída no texto, qualquer emenda precisa do voto favorável de 257 deputados por se tratar de projeto de lei complementar. O mesmo quórum é necessário para manter no projeto texto que determinado destaque pretende excluir.

Desoneração da folha

Aprovado recentemente no Senado, o Projeto de Lei 1744/24 propõe uma transição de três anos para o fim da desoneração da folha de pagamentos de 17 setores da economia e para alíquota cheia do INSS em municípios com até 156 mil habitantes.

O texto surgiu depois de o Supremo Tribunal Federal (STF) considerar inconstitucional a Lei 14.784/23, que prorrogou a desoneração até 2027, argumentando que não houve indicação dos recursos para suportar a diminuição de arrecadação. Um acordo posterior foi fechado para manter as alíquotas em 2024 e buscar fontes de financiamento para os anos seguintes, com alíquotas diminuídas.

Assim, o projeto contém várias medidas que buscam recursos para amparar as isenções durante o período de sua vigência, como atualização do valor de imóveis com imposto menor de ganho de capital, uso de depósitos judiciais e repatriação de valores levados ao exterior sem declaração.

Com a desoneração, as empresas beneficiadas podem optar pelo pagamento de contribuição social sobre a receita bruta com alíquotas de 1% a 4,5% em vez de pagar 20% de INSS sobre a folha de salários.

Instituída em 2011 para alguns setores, principalmente tecnologia da informação (TI) e comunicação (TIC) e call center, a política de desoneração foi ampliada para diversos setores da economia em 2014. Em 2018, ela sofreu uma restrição devido à grande renúncia fiscal, permanecendo desde então apenas para algumas áreas de serviços e determinados produtos.

Transição

A título de transição, o texto prevê, de 2025 a 2027, a redução gradual da alíquota sobre a receita bruta e o aumento progressivo da alíquota sobre a folha. De 2028 em diante, voltam os 20% incidentes sobre a folha e fica extinta aquela sobre a receita bruta.

A todo caso, durante esses anos, as alíquotas incidentes sobre a folha de salários não atingirão os pagamentos do 13º salário.

Por outro lado, se a empresa atuar em outras atividades não beneficiadas com a desoneração, terá de pagar os adicionais progressivos da contribuição sobre a folha junto com outro percentual já devido segundo as regras atuais da Lei 12.546/11.

Municípios

Quanto aos municípios, permanecerá a alíquota de 8% do INSS em 2024, aumentando gradualmente para 12% em 2025, 16% em 2026 e voltando a 20% a partir de janeiro de 2027.

O benefício valerá para cidades com população de cerca de 156 mil habitantes (em torno de 5300 cidades).

Para contarem com a redução de alíquotas, os municípios devem estar quites com tributos e contribuições federais.

O projeto exige ainda dos municípios beneficiados que mantenham atualizados os dados cadastrais no sistema eSocial para poderem contar com a alíquota diferenciada e também com a compensação prevista em lei entre o Regime Geral de Previdência Social (RGPS) e regime próprio de previdência de determinado município, seja ele beneficiário ou não da desoneração da folha.

Empregos

Se o projeto virar lei, as empresas que optarem por contribuir ao INSS dessa forma deverão, a partir de 1º de janeiro de 2025 e até 31 de dezembro de 2027, firmar termo de compromisso para manter, ao longo de cada ano, quantidade média de empregados igual ou superior a 90% da média do ano imediatamente anterior.

Caso a empresa não cumpra o termo, não poderá usar a contribuição sobre a receita bruta a partir do ano seguinte ao descumprimento, devendo pagar integralmente a alíquota de 20% sobre a folha.

Declarações

De todas as pessoas jurídicas que contam com qualquer benefício fiscal federal, o projeto exige a apresentação de declaração eletrônica à Receita de dados sobre os incentivos, as renúncias, os benefícios ou as imunidades tributárias usufruídas, assim como o valor do crédito tributário correspondente. A regra consta da MP 1227/24.

Além disso, o aproveitamento dos benefícios fiscais passa a ser condicionado à:

- regularidade com os tributos federais, Cadin e FGTS;

- inexistência de sanções por atos de improbidade administrativa;

- inexistência de interdição temporária de direito por atividade lesiva ao meio ambiente;

- inexistência de atos lesivos à administração pública que impeçam o recebimento de incentivos fiscais;

- adesão ao Domicílio Tributário Eletrônico (DTE), da Receita Federal; e- regularidade cadastral perante a Receita Federal.

A pessoa jurídica que não entregar a declaração, ou entregar com atraso, estará sujeita ao pagamento de multa, que varia de 0,5% a 1,5% sobre a receita bruta de forma escalonada: 0,5% sobre os valores até R$ 1 milhão; 1% sobre o que estiver entre R$ 1 milhão e R$ 10 milhões; e 1,5% sobre o que exceder R$ 10 milhões.

No entanto, a penalidade estará limitada a 30% do valor dos benefícios fiscais. Além disso, haverá a aplicação de multa de 3% sobre o valor omitido, inexato ou incorreto.

Reportagem - Eduardo Piovesan

Edição - Natália Doederlein

11.09.2024 - Foreac 2024 acontece nesta quinta-feira em Belém-PA e reúne especialistas para debater inovação no setor de limpeza e conservação

Por: Febrac

Na próxima sexta-feira (13), Belém será palco de um dos mais importantes eventos do setor de asseio e conservação da Região Norte, o Fórum Regional das Empresas de Asseio e Conservação (Foreac) 2024. O encontro, que será realizado no Hotel Radisson, marca a 4ª edição e é organizado pela Federação Nacional das Empresas Prestadoras de Serviços de Limpeza e Conservação (Febrac), em parceria com os sindicatos de asseio e conservação da região.

Com foco em inovação, modernização e troca de experiências, o Foreac busca fortalecer a atuação das empresas do setor, ampliando oportunidades de crescimento e promovendo discussões estratégicas sobre o futuro da prestação de serviços terceirizados.

A abertura do fórum será conduzida por Edmilson Pereira, presidente da Febrac, que destaca a importância do evento para a atualização do setor: “O Foreac é uma excelente oportunidade para compartilhar conhecimentos e discutir as inovações que estão moldando o nosso segmento. É fundamental estarmos alinhados às mudanças que vêm ocorrendo, desde novas tecnologias até o impacto das novas legislações, para garantir a modernização e eficiência dos serviços prestados”, afirma.

O evento contará com um público deempresários e profissionais do setor de asseio e conservação, que participarão de palestras e painéis sobre temas de grande relevância, como Reforma Tributária e Inteligência Artificial. Entre os destaques da programação, está a participação do economista Marcos Cintra, referência nacional em Economia e Reforma Tributária, que trará uma análise aprofundada sobre os desafios e oportunidades da reestruturação tributária para as empresas. Cintra possui uma longa trajetória como consultor e professor universitário, sendo uma das principais vozes no debate sobre modernização fiscal no Brasil.

Outro painelista de peso é Valter Wolf, especialista em Tecnologia e Inovação, com ampla experiência em Inteligência Artificial. Ele abordará como essas novas tecnologias podem transformar a operação das empresas de limpeza e conservação, otimizar processos e trazer mais eficiência aos serviços prestados. Wolf promete enriquecer o debate com uma visão prática e inovadora sobre a aplicação da inteligência artificial no setor.

Além das palestras técnicas, o Foreac 2024 também será uma oportunidade para os empresários se conectarem, trocarem experiências e discutirem as demandas específicas da região, em um cenário de profundas mudanças regulatórias e tecnológicas.

O evento se consolida como um espaço de atualização profissional e diálogo, fomentando o fortalecimento do setor de asseio e conservação e a promoção de soluções inovadoras para os desafios do mercado.

Serviço:

Evento: Fórum Regional das Empresas de Asseio e Conservação (Foreac) 2024

Data: Sexta-feira, 13 de setembro de 2024

Local: Hotel Radisson, Belém-PA

Organização: Febrac e Sindicatos de Asseio e Conservação da Região Norte

Público esperado: 200 empresários do setor

Destaques: Reforma Tributária, Inteligência Artificial e Inovação

11.09.2024 - Aditivos contratuais e manutenção do desconto da proposta na Lei de Licitações

Giuseppe Giamundo Neto

Fernanda Leoni

A atual Lei Geral de Licitações (Lei Federal nº 14.133/2021) incorporou em sua redação a previsão da obrigatoriedade de que, nos aditivos celebrados ao longo da vigência de um contrato administrativo, seja mantido o “desconto” original ofertado pelo contratado na oportunidade da licitação, isto é, o percentual obtido da diferença entre o valor total da proposta e o montante previsto no orçamento de referência da administração pública.

É o que se extrai do artigo 128 da norma ao estabelecer que “nas contratações de obras e serviços de engenharia, a diferença percentual entre o valor global do contrato e o preço global de referência não poderá ser reduzida em favor do contratado em decorrência de aditamentos que modifiquem a planilha orçamentária”.

Apesar de a norma não ser exatamente uma novidade, é a primeira vez que essa determinação passa a constar de uma legislação de caráter mais geral, aplicável a todos os contratos que tenham por escopo obras e serviços de engenharia. Até então, essa previsão estava restrita aos contratos custeados com o emprego de recursos federais, por força das disposições do Decreto Federal nº 7.983/2013 [1], que estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União, e eventualmente de regulamentos estaduais e municipais que previssem essa sistemática.

As origens do instituto a que denominamos por manutenção do desconto da proposta derivam da jurisprudência do Tribunal de Contas da União, posteriormente incorporada às disposições de algumas normas orçamentárias, editadas principalmente a partir 2008 [2]. A Lei Federal nº 11.768/2008, que estabelecia as diretrizes para a elaboração e execução da Lei Orçamentária do ano seguinte, inaugurou a previsão nesse sentido [3], que passou a constar de diferentes Leis de Diretrizes Orçamentárias dos anos posteriores, e, consequentemente, passou a reforçar a legitimidade do TCU em exigir a observância dessa regra na fiscalização de contratos públicos executados com recursos federais.

Jogo de planilha

Com efeito, no âmbito da Corte de Contas Federal muitos entendimentos foram moldados sobre a temática, mas muitas vezes sob um viés mais rígido, típico ao controle. Para o TCU, a regra da manutenção do desconto da proposta era um importante instrumento para evitar a prática do “jogo de planilha”, o qual, em sua visão, ocorreria quando em um aditamento se promovesse “a majoração dos itens com preço acima do mercado e a consequente redução, por aditivos, dos que apresentam preços inferiores aos parametrizados” [4]. Assim, a manutenção do mesmo desconto ofertado em proposta quando da celebração desses aditivos reduziria as chances de simulação e reconfiguração de quantitativos e preços em planilha em desfavor ou prejuízo da administração pública contratante.

A previsão da novel legislação, a par de muitas outras, acata a jurisprudência formada, mas perde uma oportunidade de melhor regulamentar questões que não são muito bem endereçadas nas auditorias realizadas e que podem, ao invés de evitar o temido jogo de planilha, implicar desequilíbrio do contrato. É o caso da completa ausência de disposição sobre essa obrigatoriedade aplicar-se indistintamente entre alterações de quantitativos e preços originários do contrato e aqueles preços incorporados posteriormente ao ajuste (“preços novos”), em razão de alterações contratuais. Em nossa visão, há justificativas para que o tratamento desses casos não seja necessariamente a mesma, senão em risco de se levar uma situação de um extremo ao outro, isto é, evita-se um pretenso prejuízo à administração pública, transferindo-o ao contratado.

Isso porque, para os casos em que a alteração contratual se limita à modificação de quantitativos, cujos preços já estavam estabelecidos no contrato desde a sua celebração, não se vislumbra relevante risco de desequilíbrio pela manutenção do desconto. As quantidades acrescidas ou decrescidas teriam os mesmos preços unitários previstos desde o certame, ainda que naturalmente reajustados, e o desconto percentual aplicado ao valor global da alteração manteria a vantagem do contratante, e que inclusive pode ter sido a causa da própria contratação, cogitando-se que a seleção tenha se dado pelo critério do menor preço global.

Parcela compensatória negativa

Por outro lado, preços novos, acrescendo quantitativos de serviços não previstos originariamente no contrato, ao observarem as referências aplicáveis (Sicro, Sicapi e outras tabelas oficiais) já estariam dentro dos parâmetros de mercado e a aplicação do desconto da licitação de forma indistinta poderia ocasionar um cenário no qual os valores acabariam muito abaixo dessas referências, mas em condições bastante diversas daquelas estabelecidas para o próprio certame. Cite-se, como exemplo, situação em que o contratado tenha ofertado um desconto significativo na proposta, porém, ao longo da execução, a administração determina a alteração da metodologia executiva de uma pequena parcela dos serviços que implica a contratação de insumos, mão de obra ou equipamentos que não estavam previstos no contrato. Ao se adotar as referências oficiais para estabelecer o preço desse aditivo, o contratado observa os valores de mercado, no entanto, impondo a eles o “desconto da proposta” pode se distanciar consideravelmente do próprio preço de mercado, tendo de executar um serviço por valor inferior à justa remuneração da atividade [5].

Em algumas situações, para evitar que o contratado absorva esse prejuízo de forma imediata, o TCU propôs que fosse incluída ao aditivo uma “parcela compensatória negativa” correspondente à diferença percentual traduzida em valores e que poderia ser diluída ao longo dos pagamentos recebidos a partir da glosa desses montantes[6]. Ainda que os impactos da medida certamente sejam menores, a medida ainda não afasta o ponto fulcral de que o contratado permaneceria absorvendo um prejuízo, porém, de forma mais espaçada.

Além da questão quanto à manutenção dos preços de mercado, impedindo que o risco de jogo de planilha implique, em verdade, o enriquecimento ilícito da administração pública, um critério importante para análise quanto à aplicação ou não do desconto pode ser a origem ou previsibilidade do aditivo celebrado. Valendo-se do mesmo exemplo, a modificação realizada decorreria de alteração de metodologia executiva, a critério do contratante, sobre a qual o contratado, a princípio, não teria qualquer responsabilidade direta ao ter seguido a previsão do edital quando da formulação da sua proposta, o que o isenta de assumir os encargos dessa modificação. Fatos imprevisíveis ou supervenientes, que modifiquem a execução ou imponham novos serviços, também entram nessa lógica.

Apesar da objetividade da legislação, claramente não há qualquer impedimento para que a aplicação do desconto da proposta aos aditivos contratuais observe as condições específicas de cada caso concreto e, em alguma medida, a intencionalidade das proposições. Nesse sentido, o ministro Walton Alencar Rodrigues, no voto proferido no Acórdão nº 1.755/2004-Plenário, que fixou a temática no âmbito do TCU, esclareceu que caberia “perscrutar se, no caso concreto, a alteração ocorre para lograr proveitos ilegítimos ou se atende ao interesse público”, sendo certo que “para o deslinde da questão, deve ser privilegiado o exame da conduta finalística dos agentes envolvidos”. Na origem, portanto, a recomendação do TCU era de prudência quanto à aplicação do desconto.

Portanto, questões como a necessidade de se avaliar a intenção de vantagem indevida, a concepção de que a redução da diferença do desconto da proposta não caracteriza, a priori, jogo de planilha ou prejuízo ao erário e a necessidade de preservação dos preços de mercado e do equilíbrio econômico-financeiro do contrato como garantia a ambos os contraentes devem dar o norte da exigência ampliada pela Lei de Licitações, evitando-se o aumento da litigiosidade em tema já naturalmente conturbado e que muito raramente envolve soluções simples.

[1] Nesse sentido, estabelece o artigo 14, do Decreto: “Art. 14. A diferença percentual entre o valor global do contrato e o preço global de referência não poderá ser reduzida em favor do contratado em decorrência de aditamentos que modifiquem a planilha orçamentária”. Até 2023, previa-se uma exceção para os contratos firmados sob o regime de empreitada por preços unitários e tarefa, que acabou sendo revogado pelo Decreto nº 11.855. A disposição revogada estabelecia o seguinte: “Em caso de adoção dos regimes de empreitada por preço unitário e tarefa, a diferença a que se refere o caput poderá ser reduzida para a preservação do equilíbrio econômico-financeiro do contrato em casos excepcionais e justificados, desde que os custos unitários dos aditivos contratuais não excedam os custos unitários do sistema de referência utilizado na forma deste Decreto, assegurada a manutenção da vantagem da proposta vencedora ante a da segunda colocada na licitação”.

[2] Sobre a origem da jurisprudência do controle sobre o tema, vide: ROSILHO, André; DE CARVALHO, Gabriela Duque Poggi. A proibição da redução do desconto original da proposta na celebração de aditivos aos contratos de obras públicas. Revista da AGU, v. 20, n. 4, 2021.

[3] Nessa norma, previa-se que “a diferença percentual entre o valor global do contrato e o obtido a partir dos custos unitários do SINAPI não poderá ser reduzida, em favor do contratado, em decorrência de aditamentos que modifiquem a planilha orçamentária” (artigo 109, §6º).

[4] Trecho extraído do Acórdão nº 1.514/2015-Plenário, proferido em sessão de 17/06/2015, sob a relatoria do Ministro Bruno Dantas.

[5] Antonio Cecílio e Aniello Parzialle também trazem um exemplo prático, indicando que por representar a redução da lucratividade do contratado, poderia haver a recusa na celebração do aditivo. Em nossa visão, há casos, inclusive, que a aplicação do desconto de forma indistinta pode não somente reduzir a lucratividade, mas até mesmo inviabilizar a execução do serviço. Veja a lição dos autores: “Exemplificando, oferecendo o contratado um desconto global de 11% sobre o valor estimado da contratação, constante da planilha de composição de preços unitário, na ocasião do aditamento não poderá tal percentual ser reduzido, fato que reduzirá os custos com a execução, incrementando, todavia, a lucratividade do particular. Todavia, caso o particular aceite tal condição, que, no caso concreto, gerará para o contratado certa redução da lucratividade fixada na sua proposta comercial, nos parece que o termo aditivo não estará eivado de ilegalidade” (PIRES, Antonio Cecílio Moreira; PARZIALLE, Aniello. Comentários à nova lei de licitações públicas e contratos administrativos. São Paulo: Almedina, 2022, p. 714).

[6] Nesse sentido, vide o Acórdão nº 2.66/2019-Plenário, da lavra do Ministro Augusto Nardes: “9.2. nos termos do art. 1º, inciso XVII, da Lei 8.443/1992, responder ao consulente que: (…) 9.2.4. nas situações em que, em virtude do aditivo, houver diminuição do desconto originalmente concedido, pode-se incluir parcela compensatória negativa como forma de se dar cumprimento ao art. 14 do Decreto 7.983/2013, ressalvada a exceção prevista em seu parágrafo único; (…)”.

Giuseppe Giamundo Neto

é doutorando e mestre em Direito do Estado pela USP e sócio do escritório Giamundo Neto Advogados.

Fernanda Leoni

é doutoranda e mestre em Políticas Públicas pela UFABC (Universidade Federal do ABC), especialista em Direito Público pela Escola Paulista de Magistratura, bacharel em Direito pela PUC-SP e advogada do Giamundo Neto Advogados.

Sub-categorias

18 Maio 2026

18.05.2026 - Nota Jurídica Complementar, NR-1 e Perguntas e Respostas do MTE (Ct Febrac...

13 Maio 2026

13.05.2026 - Fiesp vai à Justiça Federal para pedir anulação de trechos da...

![]()

![]()

![]()

Receba Notícias do Setor

|