![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

16.02.2024 - IRPF 2024: empregadores têm até dia 29 para enviarem informe de rendimentos

Período de entrega das declarações de IR vai de 15 de março a 31 de maio

Os empregadores têm até o dia 29 de fevereiro para enviar aos funcionários o informe com os rendimentos referentes a 2023.

O prazo também vale para bancos e corretoras de valores, que devem disponibilizar o documento referente aos rendimentos de aplicações financeiras aos seus clientes.

A disponibilização dos informes de rendimentos é obrigatória e pode ser feita pelo correio ou na forma digital, por e-mail, internet ou intranet.

Este ano, o período de entrega das declarações do Imposto de Renda, sem multa, vai de 15 de março a 31 de maio.

Entre as informações contidas nos informes de rendimentos estão o total dos rendimentos tributáveis, a exemplo dos salários; os descontos do Instituto Nacional do Seguro Social (INSS); os rendimentos tributáveis exclusivamente na fonte, como o 13º salário; imposto de renda retido na fonte, se houver; eventuais rendimentos isentos, como venda das férias e descontos; e despesas com plano de saúde ou odontológico coletivo, se houver.

A declaração do IRPF é obrigatória para quem recebeu rendimentos tributáveis acima de dois salários mínimos.

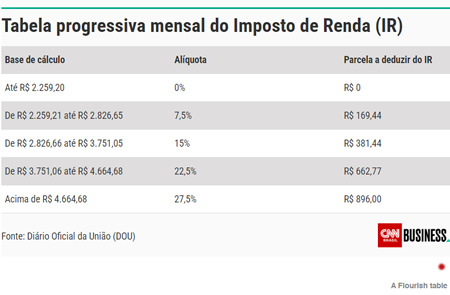

A nova tabela foi publicada em uma medida provisória no dia 6, e alterou a primeira faixa da tabela progressiva mensal, com elevação do limite de aplicação da alíquota zero, que passou de R$ 2.112 para R$ 2.259,20.

O contribuinte com rendimentos de até R$ 2.824 mensais será beneficiado com a isenção porque, em razão do desconto simplificado de R$ 564,80, que resulta em uma base cálculo mensal de R$ 2.259,20, o mesmo limite máximo da faixa de alíquota zero da nova tabela.

A Receita orienta o contribuinte a guardar os informes de rendimentos por, no mínimo, 5 anos, contados a partir de 1º de janeiro do ano seguinte ao do processamento da declaração.

A regra também vale para os demais documentos que servem para comprovar as informações prestadas na declaração.

19.02.2024 - Os efeitos da reforma tributária nas empresas prestadoras de serviços

A reforma tributária deve afetar negativamente as empresas de serviços, conforme o autor Antônio Lino Pinto detalha nesse artigo.

Acompanho com muita atenção o projeto da reforma tributária, recentemente aprovado. Sou da área de Finanças e, portanto, sei muito bem da importância dessas mudanças. Principalmente pela proposta de simplificação e unificação dos tributos e contribuições sociais. Cinco impostos serão eliminados nessa reforma.

- ICMS e ISS serão chamados de IBS.

- PIS, Cofins e IPI serão chamados de CBS.

- A junção desses dois formará um terceiro, que será chamado de IVA.

O Congresso aprovou a estrutura. Agora, serão discutidas as regulamentações e afinamento do processo. Provavelmente teremos alterações, inclusive de alíquota.

Neste momento, ao que tudo indica, esse IVA, que ficará entre 25% e 27%, é o que interessa às empresas de serviços.

Toda essa reforma é bem complexa e tem muitas variantes. Porém, me atenho, aqui, a se realmente isso é bom no aspecto de carga tributária para o setor de serviços. Ou seja, o setor pagará menos impostos?

Entendo que não. Haverá, sim, aumento de carga tributária para boa parte dessas empresas.

Grosso modo, admitindo que esse percentual seja de 25%, com risco de chegar a 28%, a empresa de serviço, ao emitir sua fatura, será devedora de 25% de impostos sobre o valor da fatura emitida. Ela então poderá abater desses 25% todos os créditos que obtiver ao pagar fornecedores de serviços contratados para sua operação. Quanto mais crédito tiver, menor será o desembolso com esse novo tributo.

Esse é o mecanismo que me preocupa. Empresas de serviços, geralmente, têm como componente de custos um alto percentual em salários e encargos sociais, quando se comparam todos os custos em relação à receita bruta e a outras atividades – indústria e comércio, por exemplo. Não à toa, o setor de serviços é o que mais emprega.

Quanto maior o peso dos salários e encargos na composição dos custos, menor será o volume dos chamados insumos, geradores de créditos, para abatimento no IVA devido.

Para saber se há ou não aumento ou diminuição de tributos na carga tributária dessas empresas optantes pelo Lucro Real ou Presumido, há que se fazer contas.

Aqui começa o problema. A maioria delas são empresas pequenas e limitadas. Portanto, não se encontram dados disponíveis para a análise.

A forma que encontrei para chegar ao resultado demonstrado a seguir foi fazer uma simulação, usando minha experiência como executivo de empresas de serviços e, agora, como consultor em gestão. Não é a maneira correta, mas dá para se ter uma ideia aproximada dos resultados.

O que sei é que, quanto menos a folha de pagamento (CLT) representar de custos em relação à receita, melhor será o aproveitamento de créditos para abater no IVA devido, desde que essas outras despesas sejam insumos geradores de créditos.

Mas de quanto deve ser o peso de custos com pessoal, via CLT, em relação à receita bruta? Como disse, essa informação não está disponível.

Estabeleci, então, como linha de raciocínio, algumas premissas para fazer os cálculos. Espero que, com isso, o empresário possa perceber em que faixa se enquadra, mesmo com a simulação não estando 100% correta, e então saber se a reforma é ou não é vantajosa para sua empresa.

Premissas usadas para o estudo

Foi considerado que:

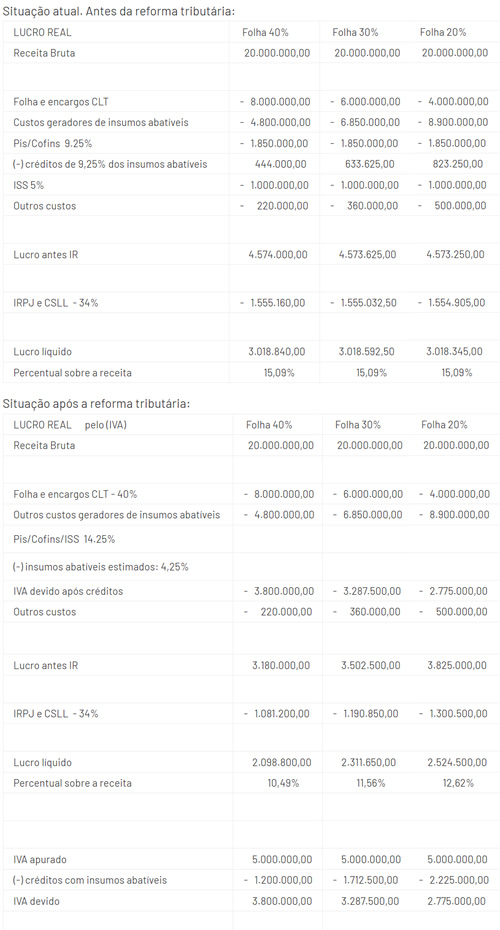

1 - o IVA será de 25%; 2 - Todo insumo gerará crédito; 3 - A simulação é feita pelo Lucro Real, com Receita Bruta de R$ 20 milhões; 4 - A folha de pagamento representa 40%, 30% e 20% da Receita Bruta; 5 - 100% das contratações são CLT; o lucro líquido, após todos os impostos, está próximo de 15% sobre a Receita Bruta.

O resultado está demostrado a seguir:

O que mostram esses cálculos:

Que uma empresa hoje com 15,09% de lucro líquido e folha de pagamento cujo peso seja de 40% da receita bruta passará a ter somente 10,49% de lucro. Redução de 4.6%, o que representa R$ 920.040 a menos para distribuir.

O mesmo acontece com as empresas cujas folhas de pagamento representam 30% ou 20% da receita bruta. Nesses casos, serão R$ 706.942 e R$ 493.845, respectivamente, a menos para distribuir.

Com esses três exemplos, entendo ser desnecessário fazer simulação para as empresas do Lucro Presumido, já que os percentuais de PIS e Cofins para elas são de 3,65% contra 9,25% no lucro real. Portanto, a redução no lucro dessas empresas será maior do que nas de lucro real, embora ainda não esteja claro se essa opção continuará vigorando nos moldes atuais.

Para as empresas optantes do Simples Nacional, ao que tudo indica, não haverá alterações. O que talvez seja aprovado é que elas poderão optar por pagar os impostos nesse novo formato.

Essa é a fotografia do momento. Preocupante? Sim. Estamos no início das reformas. O Congresso estabeleceu que, entre fevereiro e abril de 2024, estarão abertas as comissões técnicas chefiadas por especialistas, onde todos os setores da economia, representados por suas entidades de classe, poderão discutir, apresentar argumentos contra ou a favor, enfim, negociar. Terão sucesso? Aguardemos.

O fato é que, conforme exaustivamente declarado pelas entidades representativas da área de serviços, esse é o setor que mais sofrerá impacto com a reforma.

Em 2026, começará a ser implantada a reforma, que, prudentemente, iniciará com alíquotas quase que simbólicas, exatamente para testar essa nova modalidade tributária. Se empresas de serviços ou outros setores sofrerem, de fato, impacto muito negativo, com redução significativa de lucros, consequência de alta carga tributária – como demonstrado resumidamente na simulação aqui apresentada –, haverá coragem ou disposição no Congresso para rever o projeto? A conferir.

Sobre o setor de serviços, venho acompanhando pela imprensa argumentos de que essa redução na rentabilidade, consequência do aumento da carga tributária, não é preocupante, já que o tomador do serviço será beneficiado por esse crédito tributário e que, portanto, o prestador do serviço conseguirá com ele uma renegociação para reajustar seus honorários. Será? Tenho dúvidas. E se o tomador também tiver sido impactado?

Pode ser que o tomador do serviço, se de fato for beneficiado, prefira reverter essa vantagem para melhorar seus lucros ou reduzir o preço de venda do seu produto para ficar mais competitivo. Tomar outras decisões, como melhorar a remuneração dos seus fornecedores e parceiros, talvez seja sua terceira ou quarta opção. Você, empresário, o que faria?

Fico à disposição dos leitores para as manifestações, principalmente sobre o raciocínio aplicado nos cálculos. Como disse, estamos no início das reformas e das discussões. Portanto, muita coisa pode mudar.

Antônio Lino Pinto

Sócio da Viramundo Consultoria em Gestão

www.gestaoparaempreendedores.com.br

Publicado por ANTÔNIO LINO PINTO

19.02.2024 - Empresa de terceirização é multada por fazer demissão em massa sem ouvir sindicato

O juízo da 1ª Vara do Trabalho de Paulínia condenou a empresa Soluções Serviços Terceirizados por dispensas em massa sem negociação prévia com o sindicato e a pagar integralmente as verbas rescisórias dos empregados.

Além disso, a sentença proíbe a empresa de alegar motivo de força maior em dispensas de trabalhadores sem que haja motivo para tal.

A condenação inclui ainda uma indenização no valor de R$ 2 milhões por danos morais coletivos. Esse valor será destinado a “entidades de interesse público sem fins lucrativos ou órgãos públicos que prestem serviços voltados ao tratamento da saúde ou capacitação de trabalhadores”, conforme indicado pelo MPT.

As multas por descumprimento variam de acordo com a gravidade da infração: R$ 100 mil por item infringido, acrescido de R$ 10 mil por dia de descumprimento, e R$ 100 por dia para cada item infringido e empregado prejudicado. Ainda cabe recurso.

A ação civil pública, movida pelo procurador Silvio Beltramelli Neto, foi motivada por demissões feitas pela empresa em Paulínia (SP), onde mantinha contrato com a Prefeitura para fornecer mão de obra de merendeiras às escolas municipais.

Após a suspensão temporária dos contratos devido à pandemia de COVID-19, a empresa alegou “motivo de força maior” para efetuar dispensas em massa de cerca de 200 trabalhadores, sem negociação com o sindicato. A empresa não pagou integralmente as verbas rescisórias, alegando falta de recursos.

O juiz Gustavo Zabeu Vasen considerou que a empresa agiu ilegalmente ao realizar as dispensas em massa sem negociação sindical e transferiu o risco do negócio para os funcionários uma vez que o contrato que possuía com a Prefeitura foi suspenso e não encerrado.

“Fica claro, assim, que a ré decidiu pelo desfecho que melhor lhe atendia financeiramente, esquivando-se das alternativas de preservação de emprego já disponíveis à época. Agindo assim, a ré também infringiu o princípio da alteridade do contrato de trabalho, ao transferir o risco de seu negócio ao grupo de funcionários dispensados por vinculá-los direta e estritamente ao contrato de prestação de serviços celebrado com o Município de Paulínia”, escreveu o procurador.

Fonte: https://csb.org.br/noticias/empresa-de-terceirizacao-e-multada-por-demissao-em-massa-sem-sindicato

20.02.2024 - Confira as atrações confirmadas para o Eneac 2024

Por: Assessoria de Imprensa

Está se aproximando o “Encontro Nacional das Empresas de Asseio e Conservação” (ENEAC 2024), que acontecerá entre os dias 10 e 14 de abril. Realizado pela Federação Nacional das Empresas Prestadoras de Serviços de Limpeza e Conservação (Febrac), o evento será no Costão do Santinho, em Santa Catarina. O objetivo do evento é integrar e reconhecer as empresas do setor de serviços terceirizáveis.

Dentre os palestrantes confirmados para este ano estão o atual ministro do Trabalho, Luiz Marinho, Formado em Direito, o político acumula uma longa trajetória como sindicalista. Marinho ocupou o cargo de ministro do Trabalho entre 2005 e 2008, e voltou para a posição junto com o atual governo. Em seu painel, ele abordará sobre o futuro do trabalho e a legislação trabalhista.

O outro palestrante confirmado é o economista Ricardo Amorim, eleito pela Forbes como o economista mais influente do Brasil. Ele acumula, ainda, prêmios relevantes na área de Economia e Negócios. No ENEAC, ele falará sobre a conjuntura econômica do Brasil nos próximos anos.

O presidente da Febrac, Edmilson Pereira, explica que a cada dois anos, este encontro reúne personalidades marcantes, palestrantes renomados, autoridades dos poderes judiciário e legislativo, dirigentes sindicais patronais, empresários e demais profissionais ligados ao segmento econômico de asseio e conservação. “Nossos convidados têm muito para agregar e apresentar aos participantes. Sem dúvidas, as pessoas presentes terão uma nova visão para seu negócio”, disse.

Ainda na lista de presenças confirmadas, estão os artistas musicais que compõem a parte de entretenimento do evento. A banda Jota Quest e o cantor Tiago Abravanel prometem animar o público com boa música.

As inscrições para o Eneac 2024 já estão abertas e podem ser feitas pelo site oficial do evento. Empresários, gestores e demais interessados podem garantir sua participação neste encontro que promete marcar mais um capítulo de sucesso na história do setor de asseio e conservação no Brasil.

Fonte: http://www.febrac.org.br/confira-as-atracoes-confirmadas-para-o-eneac-2024/

Sub-categorias

18 Maio 2026

18.05.2026 - Nota Jurídica Complementar, NR-1 e Perguntas e Respostas do MTE (Ct Febrac...

13 Maio 2026

13.05.2026 - Fiesp vai à Justiça Federal para pedir anulação de trechos da...

![]()

![]()

![]()

Receba Notícias do Setor

|