![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

11.03.2026 - Governo quer dialogar com setor privado sobre o fim da escala 6x1, diz Marinho

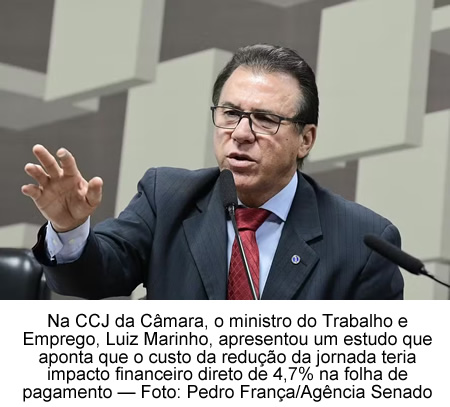

“Temos que fazer a escuta dos setores da economia e analisar conjuntamente o que é melhor para o país”, disse o ministro do Trabalho e Emprego, em audiência pública na CCJ da Câmara

Por Beatriz Roscoe, Valor — Brasília

O ministro do Trabalho e Emprego, Luiz Marinho, afirmou em audiência pública sobre a Proposta de Emenda à Constituição (PEC) do fim da escala 6x1 na Comissão de Constituição e Justiça (CCJ) da Câmara que há, sim, impactos de custos para a redução da jornada de trabalho, mas que também há viabilidade de aprovar uma proposta de redução da jornada para 40 horas semanais, escala 5x2 e sem redução salarial. De acordo com Marinho, o governo está aberto a dialogar com representantes do setor produtivo.

“Não podemos negar que há um impacto de custo, que evidentemente acontece, mas não podemos entrar em uma neura de que esse custo é proibitivo”, declarou o ministro. “É preciso estabelecer uma mesa técnica para avaliar no fio da navalha o impacto.”

O ministro argumentou que a redução da jornada pode trazer impactos positivos para a saúde mental e física dos trabalhadores e para o ambiente de trabalho, com potencial de elevar a produtividade e a qualidade das atividades.

“Temos que fazer a escuta dos setores da economia e analisar conjuntamente o que é melhor para o país”, disse.

Impacto financeiro de 4,7% na folha

Na audiência, o ministro apresentou um estudo elaborado pela Pasta que chefia e aponta que o custo da redução da jornada teria impacto financeiro direto de 4,7% na folha de pagamento. Segundo o Ministério do Trabalho, o impacto “é perfeitamente absorvível, gerando ganhos de produtividade e redução de custos ocultos”.

De acordo com a Pasta, a adoção desse modelo de jornada é relativamente semelhante entre diferentes portes de empresas. Entre micro e pequenas empresas, 35% ainda operam nesse formato, percentual próximo ao registrado entre grandes empresas, onde 33,7% mantêm a escala.

Ainda segundo a Pasta, dados da organização da jornada de trabalho no Brasil indicam que o modelo 5x2 já predomina no mercado. Cerca de 66,8% dos vínculos formais, o equivalente a 29,7 milhões de trabalhadores, operam com cinco dias de trabalho e dois de descanso, enquanto 33,2%, ou 14,8 milhões de vínculos, ainda seguem a escala 6x1.

O que pensam entidades setoriais

Entidades setoriais, no entanto, dizem que a medida terá impactos negativos. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o custo de adequação no setor de serviços poderá chegar a R$ 235,8 bilhões anuais.

A entidade calcula que cada 1% de aumento real na folha de pagamento do comércio eleva os preços médios do setor em 0,6%. No cenário mais conservador traçado pela entidade (alta de 21% na folha), haveria reajuste de 13% nos preços setoriais. Além disso, prevê aumentos nos preços e impactos negativos no emprego e na produção dos setores.

Já a Confederação Nacional da Indústria (CNI) estima que a redução da jornada semanal de trabalho de 44 para 40 horas poderá elevar os custos das empresas com empregados formais entre R$ 178,2 bilhões e R$ 267,2 bilhões por ano. A projeção considera que as empresas teriam esse custo porque precisariam pagar horas extras aos empregados atuais ou contratar trabalhadores para manter seu funcionamento igual ao que é hoje.

Segundo a CNI, os impactos serão sentidos com maior força na indústria da construção e nas micro e pequenas empresas industriais. De 32 setores industriais, 21 apresentariam elevação de custos acima da média histórica do setor.

11.03.2026 - Lucro presumido no STF amplia debate sobre carga tributária

Lei Complementar 224/2025 reacendeu discussão sobre a classificação do lucro presumido como benefício fiscal e já motivou ações judiciais e liminares.

A promulgação da Lei Complementar nº 224/2025 reacendeu o debate jurídico sobre os limites das medidas de ajuste fiscal no Brasil. A norma trata incentivos e benefícios tributários federais e, na regulamentação editada em seguida, passou a alcançar o lucro presumido com acréscimo de 10% nos percentuais de presunção do IRPJ e da CSLL para a parcela da receita bruta anual que exceder R$ 5 milhões. O tema tem provocado questionamentos no Judiciário e já chegou ao Supremo Tribunal Federal (STF).

A discussão ganhou força porque o lucro presumido é tradicionalmente tratado como um regime legal de apuração tributária, ao lado do lucro real e do lucro arbitrado. Para críticos da nova sistemática, a mudança amplia o conceito de benefício fiscal ao incluir um método de apuração que historicamente não era enquadrado como incentivo. Esse debate aparece em análises publicadas por especialistas e também em ações judiciais que contestam os efeitos da LC 224/2025.

O que diz a LC 224/2025 sobre o lucro presumido

A Lei Complementar nº 224, de 26 de dezembro de 2025, dispõe sobre a redução e os critérios de concessão de incentivos e benefícios de natureza tributária, financeira ou creditícia concedidos exclusivamente no âmbito da União. Na regulamentação posterior, o Decreto nº 12.808, de 29 de dezembro de 2025, estabeleceu que, no caso de regimes de tributação em que a base de cálculo seja presumida, a redução do benefício será implementada mediante acréscimo de 10% nos percentuais de presunção. O texto foi além e previu expressamente a aplicação desse acréscimo às pessoas jurídicas tributadas com base no lucro presumido.

Pelo decreto, no caso do lucro presumido, o acréscimo de 10% somente se aplica aos percentuais incidentes sobre a parcela da receita bruta total que exceda R$ 5.000.000,00 no ano-calendário. A norma também prevê aplicação proporcional a cada período de apuração no ano e às receitas de cada atividade.

Esse ponto passou a ser visto por parte do meio jurídico como uma reclassificação prática do lucro presumido como benefício fiscal, com potencial de elevar a carga tributária de empresas que utilizam esse regime. Em análises publicadas no Migalhas, especialistas sustentam que o lucro presumido funciona como técnica legal de apuração, e não como favor fiscal ou renúncia tributária.

Debate jurídico chega ao STF

O tema já chegou ao Supremo. Em janeiro de 2026, a Confederação Nacional da Indústria (CNI) ajuizou a ADI 7.920, distribuída ao ministro André Mendonça, questionando dispositivos da LC 224/2025 sobre a redução de incentivos fiscais. Em fevereiro, o STF também noticiou contestação específica à lei que alterou o regime do lucro presumido, destacando que a norma majorou em 10% a margem de presunção para contribuintes com receita anual superior a R$ 5 milhões.

Assim, embora a ADI 7.920 trate formalmente de dispositivos da LC 224/2025 sobre benefícios fiscais, o lucro presumido passou a integrar o centro do debate constitucional em torno dos limites da atuação legislativa e dos efeitos da nova política de ajuste fiscal. Essa leitura também aparece em reportagens e análises jurídicas publicadas após a sanção da norma.

Lucro presumido é apontado como método de apuração, não incentivo

O lucro presumido é um dos regimes previstos na legislação tributária para apuração do IRPJ e da CSLL. Na prática, ele adota percentuais legais de presunção sobre a receita bruta para definir a base tributável, em substituição ao cálculo pelo lucro real.

No debate jurídico aberto pela LC 224/2025, esse ponto se tornou central. A tese apresentada por contribuintes e entidades é a de que o lucro presumido não constitui benefício fiscal, renúncia de receita ou favor concedido pelo Estado, mas sim técnica legal de apuração. Esse argumento aparece em petições judiciais, em análises especializadas e em textos legislativos apresentados no Congresso para sustar a regulamentação da nova regra.

Segundo essa leitura, companhias cuja margem efetiva seja inferior à margem presumida podem acabar recolhendo tributos sobre uma base artificialmente ampliada, o que tende a afetar fluxo de caixa, margens operacionais e capacidade de investimento. Esse impacto é apontado em análises jurídicas sobre os efeitos econômicos da mudança.

Primeiras decisões judiciais começam a aparecer

A controvérsia já começou a produzir decisões judiciais. Em janeiro de 2026, a 1ª Vara Federal de Resende concedeu liminar para suspender a cobrança do adicional de 10% sobre IRPJ e CSLL de empresa optante pelo lucro presumido. Segundo a decisão divulgada em reportagens jurídicas, o entendimento preliminar foi o de que o lucro presumido não possui natureza de benefício fiscal, mas de técnica de apuração tributária prevista em lei.

Além dessa liminar, reportagens e informativos jurídicos indicam que outras medidas semelhantes vêm sendo discutidas por entidades e contribuintes, o que alimenta a possibilidade de aumento da judicialização sobre o tema.

Se decisões desse tipo se multiplicarem, o debate pode ganhar também um componente concorrencial. A razão é que empresas com decisões favoráveis passariam a operar sob regra diferente daquelas que não obtiveram tutela judicial, o que ampliaria a assimetria dentro do mercado. Essa avaliação aparece em análises jurídicas publicadas após a edição da LC 224/2025.

Possíveis impactos econômicos e empresariais

De acordo com análise publicada no Migalhas, os efeitos da elevação indireta da carga tributária podem ir além das empresas diretamente afetadas. Entre os impactos apontados estão compressão das margens operacionais, redução da capacidade de investimento, reflexos sobre geração de empregos e repasse parcial da carga tributária aos preços de bens e serviços.

Outro ponto levantado por especialistas é a limitação ao aproveitamento de créditos tributários prevista no novo desenho legal. Para os autores, a medida pode reduzir a efetividade da não cumulatividade em determinadas cadeias produtivas e reintroduzir efeitos de tributação em cascata. Essa é uma interpretação jurídica apresentada nas análises sobre a LC 224/2025, e não um efeito já reconhecido judicialmente.

Segurança jurídica entra no centro da discussão

Para empresas e profissionais da área tributária e contábil, a controvérsia tem peso porque envolve previsibilidade tributária e planejamento empresarial. Mudanças na classificação jurídica de regimes de tributação podem repercutir em decisões de investimento, estrutura societária e escolha do regime mais adequado de apuração.

No STF, a discussão tende a enfrentar não apenas a legalidade formal da norma, mas também os limites da atuação legislativa em alterações que afetam a arquitetura do sistema tributário e a confiança do contribuinte em regimes previstos há décadas. Essa linha de debate aparece tanto nas ações já propostas quanto nas análises jurídicas publicadas desde a sanção da lei.

Publicado por Juliana Moratto - Editora chefe

https://www.contabeis.com.br/noticias/75515/irpj-e-csll-no-lucro-presumido-como-ficam-os-percentuais/

12.03.2026 - PEC busca reduzir custo de contratação para aumentar emprego no país, diz senador

Em entrevista ao R7, o autor da matéria, Laércio Oliveira (PP-SE), explica que proposta visa ao equilíbrio da Previdência Social

Brasília|Yumi Kuwano, do R7, em Brasília

Com a tramitação iniciada nesta semana, a Proposta de Emenda à Constituição 1/2026, apelidada de PEC do Emprego, está na CCJ (Comissão de Constituição e Justiça) do Senado e aguarda que o presidente da comissão, Otto Alencar (PSD-BA), indique um relator. De acordo com o autor da proposta, senador Laércio Oliveira (PP-SE), ainda não há um nome em vista.

O texto do senador prevê uma mudança nos tributos pagos pelas empresas brasileiras. Pela proposta, é retirada a obrigação patronal de 20% sobre a folha de pagamento, que será substituída por uma tributação de 1,4% sobre o faturamento das empresas. Se aprovada e sancionada, a medida passa a valer para todas as organizações a partir de 2027.

Em entrevista ao R7, Laércio afirmou que a ideia é tentar aliviar a carga tributária, principalmente do setor de serviços, que é um grande empregador no país. Ele garante que a proposta vai melhorar consideravelmente a empregabilidade e resolver o problema da Previdência Social.

“A PEC abre a oportunidade para o aumento de salário dos trabalhadores, porque o empregador passa a ter uma flexibilidade maior, tendo uma folga na sua receita em função de não pagar os 20% previdenciários”, analisa o senador.

A proposta é similar à política de desoneração implementada em 2012, em que a contribuição previdenciária sobre a folha de pagamento de 17 setores foi substituída por um percentual de 1% a 4,5% da receita bruta da empresa.

De acordo com o senador, o novo formato faz justiça aos demais setores e traz equilíbrio à Previdência, já que toda a arrecadação — inclusive de empresas com poucos funcionários — passa a compor o fundo.

“As empresas que têm uma folha pequena, a contribuição para a Previdência Social é pequena e, quando você transfere o percentual, essa contribuição será muito maior”, ressalta Laércio.

Segundo o parlamentar, a iniciativa surgiu depois de o governo não cumprir o compromisso de enviar um projeto sobre a desoneração da folha após a aprovação da reforma tributária. Para ele, o modelo atual é injusto“Empresas tecnológicas e robotizadas possuem faturamentos altos, mas folhas de pagamento pequenas. Ao tributar o faturamento, todos os CNPJs passam a sustentar o sistema, o que traria equilíbrio financeiro para pagar aposentados e pensionistas”, detalha o autor da PEC.

Apoio no Senado, resistência no Planalto

No Senado, a proposta é bem vista pelos colegas: durante a coleta de assinaturas, 60 dos 81 senadores apoiaram a PEC.

Já do lado do governo, interlocutores apontam uma posição contrária à matéria. Conforme o senador, ainda não houve uma conversa sobre a tramitação com integrantes do Planalto, mas Laércio se colocou à disposição. Segundo ele, o índice de 1,4% é fruto de um estudo do próprio Ministério da Fazenda.

“Eu não entendo por que é que o governo é contrário, por duas razões. Primeiro, a PEC resolve a questão da Previdência Social, que é um grande problema que o governo tem. Então, eu fico pensando: o que é que está acontecendo para que o governo tenha um comportamento como esse? Eu não consigo entender a lógica”, questiona, ressaltando que a mudança não vai acabar com o débito da Previdência, mas deve evitar o aumento da dívida.

Ele acredita, no entanto, que o texto não encontrará dificuldades no Congresso. A expectativa é de que o projeto tramite rapidamente no Senado, com previsão de aprovação até junho.

Fim da escala 6x1

Laércio Oliveira desvincula sua proposta da discussão sobre a escala 6x1, a qual classifica como “eleitoreira” e desnecessária.

Segundo ele, a CLT (Consolidação das Leis do Trabalho) e as convenções coletivas já permitem ajustar as jornadas de trabalho.

“Me parece, em princípio — e ninguém ainda me provou o contrário —, que é um projeto eleitoreiro, que é bonito de se falar nas ruas, mas que não tem nenhuma identidade com os trabalhadores brasileiros, porque a própria CLT já define a liberdade de empregados e empregadores construírem, através do instrumento chamado convenção coletiva de trabalho“, defende.

A proposta em discussão na Câmara propõe reduzir a jornada semanal para 36 horas. A medida abriria espaço para modelos como a escala 4x3 ou 5x2, já adotados em outros países.

12.03.2026 - Negociação coletiva surge como saída para impasse da jornada de trabalho

Muito se discute atualmente a respeito da jornada 6×1 e da possibilidade de sua substituição, por meio de alteração legislativa, por uma jornada 5×2, na qual o trabalhador labora cinco dias e descansa dois. O tema ganhou centralidade no debate público como se a simples mudança da lei fosse capaz de resolver, de maneira uniforme, os impasses que envolvem organização do tempo de trabalho, produtividade, saúde do trabalhador e competitividade empresarial. A questão, contudo, é mais complexa.

O Brasil possui dimensões continentais e profundas assimetrias regionais, econômicas e sociais. Há, dentro do território nacional, vários “Brasis”, com realidades produtivas absolutamente distintas. Não se pode tratar de modo idêntico o comércio varejista de grandes centros urbanos, a indústria de transformação, o setor de serviços especializados, o agronegócio ou as atividades essenciais que funcionam ininterruptamente. Cada segmento apresenta dinâmicas próprias, sazonalidades específicas, exigências técnicas e formas de organização do trabalho que escapam a um modelo único e rígido.

O Brasil possui dimensões continentais e profundas assimetrias regionais, econômicas e sociais. Há, dentro do território nacional, vários “Brasis”, com realidades produtivas absolutamente distintas. Não se pode tratar de modo idêntico o comércio varejista de grandes centros urbanos, a indústria de transformação, o setor de serviços especializados, o agronegócio ou as atividades essenciais que funcionam ininterruptamente. Cada segmento apresenta dinâmicas próprias, sazonalidades específicas, exigências técnicas e formas de organização do trabalho que escapam a um modelo único e rígido.

A experiência histórica demonstra que a simples promulgação de leis gerais não é suficiente para dar conta dessa diversidade. A própria Consolidação das Leis do Trabalho (CLT), desde 1943, sofreu inúmeras alterações e adaptações. Ainda assim, não conseguiu e nem poderia esgotar as múltiplas demandas de um mundo do trabalho em constante transformação. A sociedade é dinâmica; os modelos de negócio se reinventam; novas tecnologias impactam a forma de produzir e de prestar serviços. Pretender que uma única lei, aprovada pelo Congresso Nacional, seja capaz de regular de maneira adequada e definitiva todas essas realidades é atribuir à legislação uma capacidade que ela, por natureza, não possui.

Negociado sobre o legislado

É nesse contexto que se revela essencial a negociação coletiva. A Constituição de 1988 conferiu especial relevo à autonomia coletiva, reconhecendo acordos e convenções coletivas de trabalho como instrumentos legítimos de regulação das relações laborais. Ao valorizar os sindicatos de trabalhadores e de empregadores, o texto constitucional atribuiu às entidades representativas a tarefa de construir soluções ajustadas às peculiaridades de cada categoria e de cada setor produtivo.

A reforma trabalhista promovida pela Lei 13.467/2017 avançou em determinados pontos ao prestigiar o negociado sobre o legislado. Entretanto, em outros aspectos, acabou por permitir que matérias de natureza coletiva fossem tratadas diretamente entre empregado e empregador, enfraquecendo o papel da negociação coletiva estruturada. Essa opção legislativa não parece apontar para o futuro das relações de trabalho, que exige fortalecimento institucional das entidades sindicais e aprimoramento dos mecanismos coletivos de solução de conflitos.

No debate sobre a jornada 6×1 e a eventual transição para a 5×2, é preciso reconhecer que há setores em que a alteração pode ser plenamente viável e até desejável, enquanto em outros pode gerar impactos relevantes na organização produtiva, no atendimento ao público ou na própria manutenção de postos de trabalho. A negociação coletiva permite calibrar essas variáveis. Por meio de convenções e acordos coletivos, instrumentos normativos com vigência de um a dois anos, as partes podem estabelecer regras específicas, testar modelos, prever compensações, criar escalas diferenciadas e ajustar direitos conforme as condições concretas do segmento.

O processo negocial é dialógico, trabalhadores e empregadores sentam-se à mesa para ponderar interesses, avaliar dificuldades conjunturais e projetar cenários futuros. Em momentos de crise econômica, pode ser necessário flexibilizar determinadas condições para preservar empregos e empresas. Em períodos de crescimento, é possível ampliar direitos, reduzir jornadas ou criar benefícios adicionais. Essa maleabilidade é incompatível com uma disciplina legal excessivamente uniforme e imutável.

Não se trata de defender a ausência de parâmetros legais mínimos, ao contrário, a legislação deve estabelecer balizas protetivas fundamentais, contudo, temas como organização da jornada, distribuição semanal do trabalho e regimes especiais reclamam tratamento que respeite as peculiaridades setoriais. Transferir integralmente essa matéria para a lei significa ignorar a complexidade do tecido produtivo brasileiro.

Conclusão

O Brasil é um dos países com maior volume de normas editadas e ainda assim, convive com inúmeros desafios estruturais que não se resolvem com a simples criação de novos dispositivos legais. A experiência demonstra que a eficácia das regras depende, em grande medida, da capacidade de diálogo social e da construção de consensos duradouros.

No debate atual sobre jornada de trabalho, o caminho mais consistente parece ser o da valorização da negociação coletiva. É nela que se podem compatibilizar competitividade e proteção social, produtividade e qualidade de vida, segurança jurídica e adaptação às realidades locais. Não há solução mágica nem fórmula única aplicável a todo o território nacional. O consenso construído entre as partes, com a participação efetiva das entidades sindicais representativas, é o instrumento mais adequado para enfrentar problemas coletivos no mundo do trabalho.

Fortalecer os sindicatos, aprimorar os mecanismos negociais e reafirmar a centralidade da autonomia coletiva são medidas que apontam para um modelo mais maduro e eficiente de regulação trabalhista. Em um país plural e complexo como o Brasil, é da negociação, e não apenas da lei, que tendem a surgir as melhores e mais equilibradas soluções.

César Augusto de Mello

é assessor jurídico da central Força Sindical.

Sub-categorias

18 Maio 2026

18.05.2026 - Nota Jurídica Complementar, NR-1 e Perguntas e Respostas do MTE (Ct Febrac...

13 Maio 2026

13.05.2026 - Fiesp vai à Justiça Federal para pedir anulação de trechos da...

![]()

![]()

![]()

Receba Notícias do Setor

|