![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

04.04.2024 - Opinião: Terceirização do trabalho e tributação – cotejo entre precedentes de Carf e STF

Tese fixada pelo STF no Tema 725

Tese fixada pelo STF no Tema 725

Passados cinco anos exatos da primeira análise do tema nesta coluna Direto do Carf, em 3 de abril de 2019, [1] momento no qual apareciam os primeiros acórdãos com citação aos julgamentos da ADPF n 324 e do RE 958.252 pelo STF, voltaremos a tratar na coluna de hoje de um tema riquíssimo e que dá ensejo a inflamadas discussões [2]: o da terceirização das relações do trabalho e seus reflexos tributários.

A ideia é abordar esse tema a partir de um cotejo entre os precedentes do STF e do Carf (nos últimos cinco anos) para a matéria.

Uma premissa fundamental para a análise a ser aqui feita é o julgamento da ADPF nº 324 e do RE nº 958.252 (Tema 725), oportunidade em que o STF declarou ser constitucional a terceirização trabalhista, tanto das atividades meio, como também das atividades fins, resultando na seguinte tese:

“É lícita a terceirização ou qualquer outra forma de divisão do trabalho entre pessoas jurídicas distintas, independentemente do objeto social das empresas envolvidas, mantida a responsabilidade subsidiária da empresa contratante.”

Em 2020 também houve o julgamento conjunto da ADC nº 48 e da ADI nº 3.961, quando se reconheceu a constitucionalidade da Lei nº 11.442/2007 e, por fim, em 2021 houve o julgamento da ADI nº 5.625, que fixou a tese pela constitucionalidade do contrato civil de parceria entre salões de beleza e profissionais do setor, não podendo, contudo, haver dissimulação. [3]

Apesar desses precedentes pretorianos, a discussão ainda está longe de terminar, na medida em que há casos em que o arranjo fático é qualificado pelo contribuinte como terceirização, mas é tratado pela fiscalização em lançamento como “pejotização”, a qual é aqui entendida como o ato de substituir, de forma fraudulenta, a contratação de pessoas físicas e com incidência de encargos previdenciários, por pessoas jurídicas, sob pretensa relação de direito privado.

Convém nesse instante abrir um parêntese para estabelecer as diferenças entre terceirização e “pejotização”, partindo, ainda, do pressuposto de que todas as atividades de uma determinada pessoa jurídica podem ser delegadas a outra pessoa jurídica, nos termos da Lei nº 13.429/2017 e como já decidido pelo STF.

Desse modo, a “pejotização” se caracteriza pela contratação sob o regime de direito privado de uma pessoa jurídica para a realização de uma atividade que, em verdade, está sendo realizada por alguém (pessoa física) que possui relação de subordinação e habitualidade, própria do regime jurídico-trabalhista, com seu contratante, o que se dá com um intuito fraudulento: o de burlar a legislação, seja ela trabalhista e/ou fiscal.

O principal reflexo tributário acerca da “pejotização” decorre do intuito dessa estrutura em afastar incidências exacionais próprias da relação de emprego, com o retorno aos sócios do dinheiro economizado por meio da distribuição de dividendos.

Nesse contexto, a terceirização deve corresponder a uma situação real, onde a prestadora do serviço exerce, por conta própria, a atividade contratada, com alocação de seus funcionários, sem relação de subordinação e habitualidade face ao contratante, tendo por obrigação a consecução de uma atividade previamente estabelecida em contrato firmado pelas partes e sujeita ao regime jurídico do direito privado. Percebe-se, portanto, que a questão é de caráter fático-probatório.

Como o STF tem aplicado a tese do Tema 725

O STF, por sua vez, tem sido enfático na defesa da tese veiculada no já citado Tema 725, ou seja, reconhecendo a validade dos contratos firmados sob a égide do direito privado, partindo do pressuposto quanto a existência de liberdade negocial por parte dos agentes econômicos e o primado da livre iniciativa, conforme previsto no artigo 170 da CF.

A título de exemplo, destaca-se a decisão da 1ª Turma do STF no Agravo Regimental na Reclamação nº 58.853, caso de relatoria do ministro Luís Roberto Barroso. Aqui se alegava a existência de fraude à terceirização em relação a atividades de engenharia. Ao decidir pela idoneidade da terceirização, o relator do caso destacou a existência de questões fáticas no caso a sustentar a incidência do Tema 725 do STF, o que se deu nos seguintes termos:

Inexiste na decisão reclamada qualquer evidência de que tenha havido coação na contratação celebrada. Há, ademais, referência à realização de um outro negócio com terceiro, à participação em outras sociedades e ao ajuizamento de ação na Justiça comum, na qual autor “(…) pretende a obtenção de escritura pública de um imóvel que alega ser o resultado de parte do pagamento de valores oriundos de obrigação ajustada no contrato de prestação de serviços referente a remuneração da renda variável de 1% sobre o lucro líquido desde 2015″.

Tratando do tema, mas já sob o viés dos reflexos tributários, o ministro Alexandre de Moraes, na Reclamação nº 64.608, por meio de decisão monocrática, deu provimento à reclamação apresentada com o fito de afastar decisão da DRJ que manteve incidências tributárias objeto de lançamento de ofício em caso cuja acusação seria calcada na figura da pejotização. [4]

Ao assim concluir, também amparado nas premissas fáticas do caso, o relator reforçou que o texto constitucional “não permite, ao poder estatal — executivo, legislativo ou judiciário — impor um único e taxativo modelo organizacional para as empresas, sob pena de ferimento aos princípios constitucionais da livre iniciativa e livre concorrência” e, com isso, cassou o acórdão proferido pela DRJ no processo administrativo nº 16327.721202/2021-89, julgando procedente a impugnação então interposta pelo contribuinte.

Os precedentes do Carf para a matéria

De outro lado, questões da mesma natureza têm sido submetidas ao Carf. Com relação à atividade médica, o Acórdão de nº 2402-012457, [5] por exemplo, afastou a autuação pautada pela alegação de pejotização partindo das seguintes circunstâncias fático-probatórias no caso concreto:

(i) não houve constrangimento ou coação para imposição pelo tomador na adoção do modelo de terceirização;

(ii) ficou comprovada a liberdade e a autonomia dos médicos contratados, inclusive para fins de definição de agenda, [6] muito embora tais profissionais tivessem que cumprir um regimento mínimo para o bom funcionamento do hospital;

(iii) as empresas terceirizadas existiam antes de serem contratadas pelo tomador dos serviços, [7] bem como emitiram notas fiscais para outros tomadores durante o período fiscalizado;

(iv) houve a comprovada retenção, por parte do tomador, de um percentual dos honorários contratados a título de repasse com custos ambulatoriais, o que seria inadmissível na hipótese de uma relação de emprego.

Em outro caso envolvendo sociedades médicas, o Acórdão nº 2402-012439, [8] da mesma turma julgadora, aduz que para se considerar a relação como empregatícia seria necessário demonstrar que os serviços foram prestados por pessoa física, mediante subordinação e habitualidade, o que não teria ocorrido no caso julgado, já que os serviços teriam sido prestados com eventualidade e onerosidade por pessoa jurídica, sob o regime de direito privado.

No acórdão nº 2201.011057, [9] por maioria de votos, o Carf concluiu que é possível a terceirização das atividades fins, exceto quando preenchidos os requisitos da legislação trabalhista, sublinhando que o ônus de referida prova é da autoridade lançadora.

Tal acórdão promove, ainda, uma relevante distinção entre subordinação subjetiva, típica da relação de emprego, e a subordinação jurídica, também denominada estrutural, que decorre da relação contratual existente entre o tomador e o prestador do serviço. [10]

Cita-se também o acórdão de nº 2401-011244, [11] oportunidade em que o tribunal decidiu pela necessidade de a fiscalização demonstrar a existência de relação de emprego entre o prestador e a tomador do serviço, ônus probatório esse que não teria sido cumprido pela fiscalização, mesmo no caso citado, onde os serviços prestados foram destinados exclusivamente à contratante.

Conclusão

Diante desse mosaico jurisprudencial, é possível perceber que o Carf tem seguido um padrão decisório: o de aplicar a tese veiculada pelo STF no tema 725, só se distanciando do entendimento ali veiculado naquelas hipóteses em que resta comprovado inexistir uma relação de terceirização, mas sim uma substancial relação empregatícia, demarcada pela habitualidade e subordinação, nos termos do artigo 3º da CLT, [12] acusação essa que demanda prova, cujo ônus, ainda segundo a jurisprudência do Tribunal administrativo, é da autoridade lançadora.

Apesar dessa uniformidade, convém alertar que, para fins de integridade da sua jurisprudência (artigo 926 do CPC), é fundamental que o Tribunal dê um passo além na discussão, para que também atribua uma mesma valoração jurídica para provas idênticas a respeito do tema aqui analisado, de modo a evitar que uma eventual divergência na valoração probatória possa implicar uma indevida subversão do tema 725 do STF.

[1] Carf analisa fenômeno da pejotização e sua tributação (conjur.com.br). Acessado em 01.04.2024.

[2] Em especial entre os defensores de uma maior liberdade contratual e aqueles que entendem existir uma verdadeira desmobilização das regras trabalhistas e, em ultima ratio, também das regras tributárias.

[3] AÇÃO DIRETA DE INCONSTITUCIONALIDADE. LEI FEDERAL N. 13.352, DE 27 DE OUTUBRO DE 2016, CONHECIDA COMO LEI DO SALÃO-PARCEIRO. CONSTITUCIONALIDADE.

São válidos os contratos de parceria celebrados entre trabalhador do ramo da beleza (cabeleireiro, barbeiro, esteticista, manicure, pedicure, depilador e maquiador), denominado “profissional-parceiro”, e o respectivo estabelecimento, chamado “salão-parceiro”, em consonância com as normas contidas na Lei federal n. 13.352/2016.

A higidez do contrato é condicionada à conformidade com os fatos, de modo que é nulo instrumento com elementos caracterizadores de relação de emprego.

Estando presentes elementos que sinalizam vínculo empregatício, este deverá ser reconhecido pelo Poder Público, com todas as consequências legais decorrentes, previstas especialmente na Consolidação da Leis do Trabalho.

Pedido julgado improcedente.

(ADI 5625, Relator: EDSON FACHIN, Relator p/ Acórdão: NUNES MARQUES, Tribunal Pleno, julgado em 28-10-2021, PROCESSO ELETRÔNICO DJe-059 DIVULG 28-03-2022 PUBLIC 29-03-2022).

[4] Nesse caso um dos dirigentes de determinada pessoa jurídica criou uma empresa com o fito de prestar determinadas atividades administrativas de menor complexidade para a PJ com a qual possuía vínculo, sendo este o objeto da terceirização.

[5] Relator Rodrigo Rigo Pinheiro.

[6] Apesar de se reconhecer no voto a existência de uma certa administração dessa agenda pelo hospital contratante, a conclusão foi de qual “ingerência” não desnaturaria a relação de terceirização, já que tal atuação do tomador do serviço tinha por fito evitar que diferentes médicos terceirizados agendassem, ao mesmo tempo, o uso de um mesmo espaço do hospital contratante.

[7] Algumas, inclusive, antes da própria existência do hospital contratante.

[8] Assim ementado:

PRESTAÇÃO DE SERVIÇOS POR INTERMÉDIO DE PESSOA JURÍDICA. POSSIBILIDADE. LIMITES. CARACTERIZAÇÃO DA RELAÇÃO DE EMPREGO. NECESSIDADE.

Tratando-se de exigência fiscal embasada na caracterização de segurados empregados, imprescindível a caracterização dos pressupostos fáticos habitualmente existentes nas relações entre empregadores e segurados empregados, quais sejam: serviços prestados por pessoa física, subordinação, habitualidade / não eventualidade e onerosidade.

Não tendo a fiscalização demonstrado a caracterização da relação empregatícia para a constituição do crédito tributário, impõe-se o cancelamento do mesmo.

(PAF n. 19839.010151/2010-21; Relator Gregorio Rechmann Junior; Recurso Voluntário; Sessão: 17/01/2024; v.u.).

[9] Redator designado para o voto Conselheiro Douglas Kakazu Kushiyama.

[10] De forma mais aprofundada nessa distinção, assim é o teor do voto:

A primeira se observa quando o empregador, no nosso caso o contratante da prestação de serviços conduz, ordena, determina a prestação de serviços. É a chamada subordinação subjetiva onde o prestador de serviços, o trabalhador, recebe ordens específicas sobre seu trabalho, assim entendida a determinação de como trabalhar, de como executar as tarefas a ele, trabalhador, atribuídas. É a subordinação típica, aquela presente no modelo fordista-taylorista de produção.

Modernamente, encontramos o segundo modelo de subordinação, erroneamente chamado por muitos de subordinação jurídica. Não se pode admitir tal denominação, quanto mais a afirmação que esta subordinação decorre do contrato. Ora, qualquer contrato imputa direitos e deveres e por certo, desses decorre subordinação jurídica, posto que derivada de um negócio jurídico que atribui obrigações.

[11] Conselheiro Relator Wilsom de Moraes Filho.

[12] O que não significa dizer que a fiscalização declara a existência de uma relação de emprego, sob pena, inclusive, de uma indevida usurpação de competência. O que a fiscalização faz é interpretar os fatos fiscalizados a partir dos critérios estabelecidos na legislação trabalhista (habitualidade e subordinação), em especial o disposto no art. 3º da CLT. Tratando desse ponto, mas partindo da análise de outro tema, destacamos o preciso texto de Ludmila Mara Monteiro de Oliveira, também para essa coluna: De olhos bem fechados? A ADPF nº 647 e o Carf (conjur.com.br). Acessado em 01.04.2024.

***

Por Diego Diniz Ribeiro, advogado tributarista e aduanerista, ex-conselheiro titular do Carf na 3ª Seção de Julgamento, professor de Direito Tributário, Direito Aduaneiro, Processo Tributário e Processo Civil, doutor em Processo Civil pela USP, mestre em Direito Tributário pela PUC-SP, pós-graduado em Direito Tributário pelo Ibet e pesquisador do NEF da FGV-SP e do grupo de estudos de Processo Tributário Analítico do IBET.

João Henrique Gonçalves Domingos, doutorando e mestre em Direito. Especialista em Direito Tributário e Processo Tributário. MBA em Gestão e Negócios Internacionais pela FGV. Professor. Presidente da Comissão de Arbitragem da 12ª Seção da OAB em Ribeirão Preto. Advogado.

Revista Consultor Jurídico.

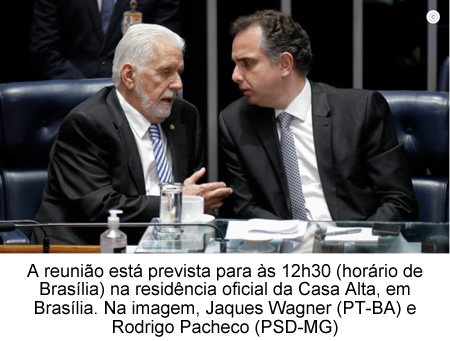

05.04.2024 - Governo deve se reunir com Pacheco na 2ª para discutir desoneração

Encontro será realizado depois de o presidente do Senado manter o benefício para municípios.

Governistas devem se encontrar com o presidente do Senado, Rodrigo Pacheco (PSD-MG), na próxima 2ª feira (8.abr.2024) para discutir a desoneração da folha de pagamentos dos municípios e outras prioridades do governo. A reunião está prevista para às 12h30 (horário de Brasília) na residência oficial da Casa Alta, em Brasília.

Devem participar do encontro o ministro Alexandre Padilha (Relações Institucionais) e o líder do Governo no Congresso, Randolfe Rodrigues (sem partido-AP). A ainda há expectativa da presença do ministro Fernando Haddad (Fazenda) e do líder do Governo, Jaques Wagner (PT-BA).

A reunião será realizada depois de um incômodo do governo com a decisão de Pacheco de cortar da MP (medida provisória) 1.202 de 2023 o trecho que determinava o fim da desoneração (isenção ou redução de impostos) dos municípios com até 156,2 mil habitantes.

Na 3ª feira (2.abr), o líder do Governo no Senado e o ministro da Fazenda negaram que foram comunicados antecipadamente sobre a decisão de Pacheco. No mesmo dia, o presidente do Senado afirmou que avisou o ministro das Relações Institucionais antes de tomar a atitude.

Na ocasião, Pacheco afirmou que a sua decisão e a eventual discordância sobre o tema da desoneração não abala sua relação com o governo do presidente Luiz Inácio Lula da Silva (PT) –de quem é próximo.

DECISÃO DE PACHECO

Na 2ª feira (1º.abr), Pacheco prorrogou por mais 60 dias a MP 1.202 de 2023, que agora só deve tratar sobre a limitação da compensação de créditos tributários obtidos por empresas por meio de decisão judicial.

O presidente do Senado justificou a decisão de retirar o trecho sobre municípios da MP como uma forma de evitar uma insegurança jurídica.

Segundo o congressista, caso houvesse a prorrogação desse trecho, haveria a cobrança de 20% da reoneração da folha dos municípios por 60 dias e depois poderia voltar para 8%, como é atualmente com a desoneração.

“É legítimo o governo querer discutir um novo projeto de lei sobre o tema”, disse. Defendeu que as discussões precisam ser feitas por projetos de lei.

Apesar de a renúncia fiscal estar mantida, o governo não tem fonte de recursos para financiá-la. Segundo Haddad, o impacto fiscal é de R$ 10 bilhões. O valor é próximo do cálculo do CNM (Confederação Nacional dos Municípios).

O ministro da Fazenda enviou uma MP (medida provisória) em 28 de dezembro de 2023 para, entre outros temas, rever tanto a desoneração quanto a diminuição da alíquota com a contribuição previdenciária dos municípios. Ambas as medidas foram retiradas da MP 1.202 e serão discutidas via projeto de lei.

Haddad disse que terá reunião com o ministro das Relações Institucionais. Ele declarou que vai aguardar, no mês de abril, a votação do projeto que irá voltar, parcialmente, com as cobranças aos municípios.

Ele afirmou que o projeto sana, em parte, o problema. A estimativa é de um ganho tributário de R$ 4 bilhões.

As mudanças na contribuição previdenciárias serão analisadas, agora, no projeto de lei (1.027 de 2024) do líder do Governo na Câmara, o deputado José Guimarães (PT-CE).

Autores Gabriel Buss repórter.

05.04.2024 - Supremo afasta multa contra empresas que não pagaram CSLL a partir de 2007

O Plenário do Supremo Tribunal Federal decidiu nesta quinta-feira (4/4), por 6 votos a 5, que as empresas que não pagaram a Contribuição Social sobre o Lucro Líquido (CSLL) desde 2007 não podem receber multas tributárias punitivas e moratórias.

A decisão se deu no julgamento de dois recursos extraordinários com repercussão geral que discutiram os limites da coisa julgada em matéria tributária.

Nesta quarta-feira (3/4), o Supremo decidiu não modular a decisão de fevereiro de 2023 que permitiu o cancelamento de sentenças definitivas a partir da mudança de entendimento do STF em questões tributárias.

O caso concreto envolve a decisão transitada em julgado em 1992 que admitia o não pagamento da CSLL. Em 2007, porém, o Supremo entendeu que a cobrança é constitucional.

Em fevereiro do ano passado, o tribunal decidiu, por unanimidade, que a cobrança passou a surtir efeitos em 2007, independentemente de decisões anteriores que já transitaram em julgado permitindo o não pagamento. Assim, contribuintes que não pagavam a CSLL deveriam recolher o tributo devido desde 2007.

Faltava, no entanto, decidir se as empresas que não recolheram a CSLL desde 2007 poderiam ser multadas pelo não pagamento da contribuição. Venceu o posicionamento do ministro André Mendonça, que afastou a exigibilidade de multas tributárias punitivas e moratórias aplicadas aos contribuintes.

Ele foi acompanhado pelos ministros Luís Roberto Barroso, presidente da corte e relator do caso, Nunes Marques, Dias Toffoli, Edson Fachin e Luiz Fux. Ficaram vencidos os ministros Gilmar Mendes, Cristiano Zanin, Cármen Lúcia e Rosa Weber, que votou antes de se aposentar.

Votos

Segundo Mendonça, as empresas não podem ser penalizadas, uma vez que têm a seu favor decisões transitadas em julgado que afastaram a exigibilidade da CSLL e uma decisão do Superior Tribunal de Justiça, de 2011, afirmando não ser possível a cobrança da contribuição dos contribuintes que tinham sentença transitada em julgado afastando a obrigatoriedade do pagamento.

A decisão desta quinta beneficia 24 empresas, segundo informações da Fazenda. O valor das multas gira em torno de R$ 1 bilhão.

“Precisamos reconhecer que, a partir da decisão do STJ, tenho muita dificuldade de reconhecer má-fé ou responsabilidade pelo não pagamento daqueles tributos pelas empresas beneficiadas da coisa julgada”, disse Mendonça.

“Ainda que reconheça ser devido o tributo, não me parece que seja possível desconsiderar a legítima confiança dessas empresas no que havia sido decidido pelo STJ”, prosseguiu o ministro.

Barroso concordou. Para ele, a decisão de 2011 do STJ pode ter levado o contribuinte “à crença razoável de que o tributo não seria mais devido”. Por isso, segundo ele, ainda que as empresas devam pagar a contribuição desde 2007, não devem ser punidas com multas.

Gilmar divergiu. Para ele, as empresas que optaram por não pagar o imposto reconheceram o risco, já que, embora o Supremo não tenha se posicionado sobre casos transitados em julgado, há uma decisão da corte que reconhece a constitucionalidade da cobrança desde 2007.

“Já se sabia desde 2007 (sobre a constitucionalidade). Tem de se ter muito cuidado. A gente vive em um estado fiscal, que é aquele que depende de tributo. Depois surge toda essa questão de segurança jurídica, que empareda o tribunal”, disse o decano do STF.

RE 949.297

RE 955.227

Tiago Angelo - é correspondente da revista Consultor Jurídico em Brasília.

08.04.2024 - Novos paradigmas e desafios da terceirização do trabalho

Ronaldo Ferreira Tolentino

Daniel Coelho Belleza Dias

Cristiane Vieira de Oliveira

A terceirização e a pejotização têm sido objeto de diversas discussões acaloradas nos tribunais trabalhistas e perante o Supremo Tribunal Federal.

Apesar da existência de precedentes qualificados do STF, com trânsito em julgado, indicando a direção da questão sob o viés constitucional, fato é que a celeuma ainda persiste e apresenta pontos um tanto controvertidos, uma vez que, apesar dos referidos precedentes, ainda não há uma solução definitiva no Supremo, em razão de algumas divergências entre os ministros sobre o tema.

Para entendermos o cerne do debate, faz-se necessário conceituar e pontuar algumas nuances dos institutos que circundam a matéria.

Definição

Conceituar a terceirização, doutrinariamente, não é tarefa complexa, já que não existem divergências substanciais entre os estudiosos. De modo geral, os autores definem a terceirização pela existência de uma relação triangular, na qual figuram como agentes o empregado (quem presta o serviço efetivamente; a mão de obra), a empresa prestadora de serviços (contratada por uma outra empresa) e aquela que é a tomadora desses serviços (a contratante).

Assim, a partir dessa definição, a figura do empregado (aquele que presta a mão de obra) é inserida na relação da terceirização como sendo um dos agentes integrantes da relação contratual, cujo vínculo de trabalho resta firmado com a empresa contratada, com os requisitos próprios da relação empregatícia: onerosidade, subordinação, pessoalidade e habitualidade (artigos 2º e 3º, da CLT).

Novo paradigma

Partindo-se do conceito doutrinário, amplamente utilizado pela Justiça do Trabalho, o que se observa, como novo paradigma e alvo dos enfrentamentos jurídicos, é justamente a temática relacionada à presunção de licitude da terceirização observada a partir da relação existente entre o empregado/obreiro, cujo vínculo de trabalho é firmado com a empresa contratada, e o serviço prestado para a empresa contratante.

De início, a jurisprudência consolidada pelo TST na Súmula 256 era no sentido de que, salvo nas hipóteses de contrato temporário (Lei nº 6.019/74) ou nos serviços de vigilância (Lei nº 7.102/83), qualquer outro tipo de terceirização seria ilegal.

Posteriormente, esse entendimento evoluiu no sentido de que o trabalho prestado pelo empregado-terceirizado não poderia se confundir, em absoluto, com a própria identidade e objeto da empresa terceirizante/contratante, uma vez que, sendo vedada pela CLT a triangularização e a vinculação de emprego diretamente com a empresa contratante, a existência de um serviço terceirizado em atividade-fim formaria um elo entre o obreiro-terceirizado e o tomador de serviço. Isto é, a mão-de-obra terceirizada não poderia ser alvo do benefício da empresa contratada na busca de seus objetivos primários, nos termos da Súmula 331.

No entanto, o caráter legiferante da Súmula 331 do TST sempre foi contestado, uma vez que a norma regulava de forma ampla a livre iniciativa e as possibilidades de terceirização sem que houvesse regramento específico sobre o tema, além de trazer o conceito aberto de atividade-meio e atividade-fim para diferenciar em qual situação a terceirização seria lícita (atividade-meio) ou ilícita (atividade-fim).

Neste particular, o ponto nodal das alterações paradigmáticas que vamos analisar são os critérios definidos nos julgados qualificados do STF e a sua maturação por meio das reclamações constitucionais que analisaram a matéria a partir do entendimento firmado no âmbito da Justiça Trabalhista.

Guinada

O julgamento do STF representou uma guinada jurisprudencial, especialmente quando recebe a ADPF 324 para analisar o tema, além de reconhecer no RE 958.252 a existência da repercussão geral, fixando tese ao ementário de Tema nº 725.

A primeira quebra de paradigma, portanto, a ser analisada atingiu o próprio conceito, abrangência da terceirização e a licitude de sua utilização.

Na oportunidade, a Corte Constitucional fixou o seguinte entendimento:

“Terceirizar significa transferir parte da atividade de uma empresa – a empresa contratante – para outra empresa inserida em sua cadeia produtiva, denominada contratada ou prestadora do serviço.”

Percebe-se, portanto, que o Supremo Tribunal Federal trata a terceirização, enquanto conceito, a partir de uma relação contratual existente entre empresas e que ocorre quando a contratante transfere parte de sua atividade à outra que será a responsável pela mão-de-obra.

No entanto, a ratio decidendi incutida no julgado permite concluir também que, com essas decisões, o STF fixa uma percepção quanto ao escopo da terceirização distinto daquele até então utilizado pelos estudiosos do assunto e, também, do adotado pela própria Justiça Trabalhista.

Isso porque o STF declarou a licitude do objeto da terceirização em atividade finalística, derrubando o posicionamento de que essa não poderia ocorrer na prestação de serviço do objeto primário empresarial, ou seja, a contratação por terceirização poderia ocorrer em qualquer etapa da atividade, seja ela meio, seja ela fim, não importando o objeto principal da empresa contratante, conforme tese fixada no tema 725/RG.

Pejotização e o princípio da livre iniciativa

Dentro, ainda, do âmbito do julgamento da ADPF 324 e do RE 958.252 – Tema 725/RG, observa-se uma outra quebra de paradigma importante, qual seja: o reconhecimento de licitude de qualquer outra forma de divisão de trabalho entre pessoas jurídicas distintas, o que abriu o caminho para a discussão da licitude da denominada “pejotização”.

A partir desse entendimento, o debate quanto às formas possíveis de trabalho/prestação de serviços ganhou amplitude em outros julgados do STF, nos quais foram analisadas a contratação entre pessoas jurídicas e/ou trabalhadores autônomos sem vínculo de emprego celetista, como ocorreu nos casos dos julgamentos da ADC 48 e da ADI 5.625, que examinou a Lei do Salão Parceiro.

Por meio desses dois últimos julgamentos, a Corte Suprema pacificou o entendimento quanto à permissão de contratação de motoristas por meio de pessoa jurídica ou trabalhadores autônomos em regime de parceria com salões de beleza, sem que houvesse a regulamentação da relação empregatícia clássica, isto é, normatizada pela CLT.

Nesse sentido foi a conclusão do ministro Nunes Marques, relator da ADI 5.625/DF:

“(…) O vínculo de emprego não deve ser o único regime jurídico a disciplinar o trabalho humano. Com efeito, a produção de bens e serviços ocorre das mais variadas formas, e não exclusivamente por meio do sistema caracterizado pela presença de um empresário e seus empregados.”

A conclusão do STF, quanto à constitucionalidade das diversas formas de trabalho, além daquela prevista na CLT, é uma afirmação do princípio da livre iniciativa, insculpido no artigo 170 da CF. Além disso, vislumbrou o STF que a diversidade de prestações de serviços e contratações respaldadas em contratos civis contribuem para o fomento e evolução econômica do país.

Nesse sentido, o ministro Gilmar Mendes, nos autos da Reclamação Constitucional 63.507, com propriedade, discorreu sobre a flexibilização das normas que regem as relações de trabalho frente ao texto constitucional:

“Registrei, ainda, que o que se observa no contexto global é uma ênfase na flexibilização das normas trabalhistas. Com efeito, se a Constituição Federal não impõe um modelo específico de produção, não faz qualquer sentido manter as amarras de um modelo verticalizado, fordista, na contramão de um movimento global de descentralização.”

Com essa alteração paradigmática, portanto, a existência de uma flexibilização interpretativa quanto aos elementos da relação de emprego passa a levar em consideração a manifestação de vontade do contratado, além de validar o intuito empreendedor e buscar uniformizar o desenvolvimento da sociedade, aumentando as oportunidades de serviços.

Resistência das cortes trabalhistas

É nítida, assim, a oposição diametral entre as conclusões do Supremo Tribunal Federal e da Justiça do Trabalho, o que acaba por acarretar um entrave entre as teses e entendimentos definidos.

Isso porque, após as definições consagradas pelo STF, o que se verifica é uma imensa resistência das cortes trabalhistas, inclusive no âmbito do TST, em aplicar os precedentes vinculantes, apesar da obrigatoriedade de sua observância.

A referida resistência tem desencadeado uma enxurrada de reclamações constitucionais perante o Supremo Tribunal Federal no intuito de garantir a autoridade de suas decisões, fato que tem causado atrito constante entre a Suprema Corte e a Justiça do Trabalho, ao que se destaca trecho do voto do ministro Gilmar Mendes no julgamento da Reclamação 53.688-AgRg, quando faz forte crítica à atuação da Justiça especializada:

“Apesar desse sólido conjunto de precedentes desta Corte, formalizados em diversas classes processuais, nos controles difuso e concentrado de constitucionalidade, ainda nos deparamos com casos como o dos autos, em que a Justiça do Trabalho de forma escancarada descumpre a jurisprudência do Supremo Tribunal Federal, promovendo inequívoco bypass às decisões da Corte.

Se antes a Justiça do Trabalho limitava-se a impor toda sorte de obstáculos às opções políticas legitimamente realizadas pelos Poderes Executivo e Legislativo, agora também o Supremo Tribunal Federal é alvo da constante resistência de segmento que, embora especializado, integra o Poder Judiciário e, portanto, deve respeito aos precedentes desta Corte.

[…]

Como se vê, os magistrados do trabalho reconhecem que a todo custo buscam se desviar da jurisprudência desta Corte: ora alegam que o precedente não é específico para a situação dos autos, ora tergiversam sobre a necessidade de valoração do acervo probatório. As justificativas são inúmeras, mas o propósito é único e bem definido: implementar o bypass dos precedentes do Supremo Tribunal Federal.”

O tema ainda será objeto de calorosas discussões no âmbito doutrinário e jurisprudencial sem estar próximo de uma solução, apesar de já verificarmos avanços dentro do TST, consoante julgado proferido pela 5ª Turma do tribunal, em processo de relatoria do ministro Breno Medeiros:

“(…) O Ministério Público do Trabalho ajuizou a presente ação civil pública com o objetivo de condenar a ré ” na obrigação de não fazer, para que se abstenha de utilizar de trabalhadores para a realização de sua atividade-fim sem o devido registro em CTPS, sob pena de multa “. (…) Ocorre que o Plenário do Supremo Tribunal Federal, no dia 30/8/2018, ao julgar a Arguição de Descumprimento de Preceito Fundamental (ADPF) nº 324 e o Recurso Extraordinário (RE) nº 958.252, com repercussão geral reconhecida, decidiu que é lícita a terceirização em todas as etapas do processo produtivo, ou seja, na atividade-meio e na atividade-fim das empresas. (…) Do mesmo modo, no julgamento da ADPF n.º 324, (…) Prevaleceu, em breve síntese, como fundamento o entendimento no sentido de que os postulados da livre concorrência (art. 170, IV) e da livre-iniciativa (art. 170), expressamente assentados na Constituição Federal de 1.988, asseguram às empresas liberdade em busca de melhores resultados e maior competitividade. (…) Nesse contexto, a partir de 30/8/2018, é de observância obrigatória aos processos judiciais em curso ou pendente de julgamento a tese jurídica firmada pelo e. STF no RE n.º 958.252 e na ADPF n.º 324. Assim, não há mais espaço para o reconhecimento do vínculo empregatício com o tomador de serviços sob o fundamento de que houve terceirização ilícita (ou seja, terceirização de atividade essencial, fim ou finalística).” (…) (RR-2241300-22.2009.5.09.0651, 5ª Turma, relator ministro Breno Medeiros, DEJT 15/12/2023).

O tema, como já indicado, continuará despertando intensos debates, bem como já aponta relevantes repercussões práticas.

Ônus da prova

Como exemplo, cita-se a questão do ônus da prova: em causas em que a contratação ocorreu a partir do instituto da “pejotização”, a Justiça do Trabalho, embora as partes não neguem a existência do contrato de prestação de serviços de natureza civil, sem qualquer comprovação de vícios de vontade ou máculas que possam invalidá-lo, ou, até mesmo, ausente qualquer exame relacionado à capacidade das partes, vem reconhecendo sua nulidade, atribuindo à empresa-ré (contratante) o ônus de provar a inexistência de fraude.

Ainda na esfera do ônus da prova, continua sendo comum a aplicação, pela Justiça do Trabalho, do entendimento consubstanciado na Súmula 212, pressupondo que confirmada a prestação de serviços, mas por modalidade diversa da relação de emprego, o ônus é da empresa de demonstrar que a relação existente distinta da relação de emprego.

No entanto, questiona-se: como imputar o ônus da prova à empresa se, nos termos do artigo 818, I da CLT, o ônus é de quem alega a fraude/ilicitude?

Ao adotar esse entendimento, a Justiça do Trabalho acaba por inverter, à revelia da própria disposição legal, o ônus da prova sob a suposição de que a relação distinta da relação de emprego seria presumidamente irregular, cabendo à empresa demonstrar a regularidade da forma de contratação.

Todavia, o caminho jurídico traçado pela Justiça Trabalhista demonstra-se obsoleto frente aos precedentes vinculantes já citados, reforçados pelas diversas decisões em sede de reclamação constitucional, afinal, havendo afirmação pelo STF de que as demais formas de contratação são lícitas, e se o contrato foi firmado atendendo aos requisitos da livre manifestação da vontade, o ônus de vício da contratação não deve recair sobre a empresa, mas sim sobre a parte que o alega, ou seja, o reclamante.

Considerações finais

Para o futuro, partindo da ideia de que a terceirização implica transferir parte de uma atividade da empresa a uma prestadora de serviços (contratada), precisamos pensar se podemos ter, então, uma relação comercial entre empresas, mesmo que de forma indireta ocorra a prestação de serviços.

Consideramos que a tendência é de alargamento do conceito do que seriam contratos meramente comerciais, o que traria uma grande repercussão no âmbito da responsabilidade sob débitos trabalhistas, mas isso, pelo que acreditamos, ainda será maturado ao longo do tempo.

Assim, face aos novos paradigmas devidamente consagrados como constitucionais, é necessária a urgente atuação dos poderes legislativo e executivo em normatizar e possibilitar que essas outras formas de relação de trabalho e prestação de serviços, dentro do cenário público, ganhem a tutela estatal sob o viés social, de forma a criar soluções que assegurem os cidadãos nessas relações.

Por fim, conclui-se que alterações de paradigmas não constituem retrocessos, mas necessitam da atuação dos poderes constituídos, enquanto partes integrantes desse avanço, sendo, ainda, necessário nesse momento, a análise quanto à competência da própria Justiça do Trabalho, assim entendida a partir da sua especialização em relações jurídicas inseridas no âmbito das relações de trabalho (não somente regulamentadas pela CLT) e, ainda, quanto à criação de uma legislação que deverá compor o suporte normativo para o enfrentamento dessa nova realidade.

Ronaldo Ferreira Tolentino

advogado, sócio do escritório Ferraz dos Passos Advocacia, especialista em Direito e Processo do Trabalho pela Universidade Presbiteriana Mackenzie, Presidente da Comissão Especial de Direito do Trabalho do Conselho Federal da OAB.

Daniel Coelho Belleza Dias

é advogado da Ferraz dos Passos Advocacia. Bacharel em Direito pela Faculdade Estácio de Sá de Belo Horizonte/MG.

Cristiane Vieira de Oliveira

é advogada da Ferraz dos Passos Advocacia. Bacharela em Direito pelo Centro Universitário do Distrito Federal, pós-graduada em Processual Civil pelo Instituto Brasilense de Direito Público e mestranda em Direito Empresarial pela Universidade Nove de Julho.

Fonte: https://www.conjur.com.br/2024-abr-06/novos-paradigmas-e-desafios-da-terceirizacao-do-trabalho/

Sub-categorias

18 Maio 2026

18.05.2026 - Nota Jurídica Complementar, NR-1 e Perguntas e Respostas do MTE (Ct Febrac...

13 Maio 2026

13.05.2026 - Fiesp vai à Justiça Federal para pedir anulação de trechos da...

![]()

![]()

![]()

Receba Notícias do Setor

|