![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

24.09.2025 - CAE vai votar isenção de Imposto de Renda para até R$ 5 mil na quarta

Da Agência Senado

A Comissão de Assuntos Econômicos (CAE) vai votar na quarta-feira (24), a partir das 11h, o projeto de lei que isenta do Imposto de Renda quem recebe até R$ 5 mil mensais e aumenta a tributação das faixas de renda mais altas (PL 1.952/2019). O presidente da comissão, senador Renan Calheiros (MDB-AL), apresentou seu relatório nesta tarça-feira (23) e concedeu vista coletiva por 24 horas para que os senadores analisem o texto.

O projeto, do senador Eduardo Braga (MBD-AM), é uma alternativa à proposta do Executivo para a isenção da faixa de R$ 5 mil (PL 1.087/2025), que ainda está em análise na Câmara dos Deputados. Renan assumiu na semana passada a relatoria do projeto, justificando que a comissão precisa se manifestar sobre o assunto já que a proposta do Executivo está parada.

— Até o presente momento, a matéria [PL 1.087/2025] aguarda decisão para ser pautada no Plenário da Câmara, gerando expectativas negativas quanto à tramitação deste tema, que é de grande relevância para a correção de injustiças tributárias com as pessoas de menor renda — explicou Renan.

O pedido de vista foi do senador Izalci Lucas (PL-DF). Já senador Omar Aziz (PSD-AM) propôs que a vista da matéria fosse concedida por apenas 24 horas, em vista da urgência do assunto.

Ganhos

Autor do projeto do Senado, o senador Eduardo Braga (MDB-AM) salientou que apresentou a proposta em 2019 porque já tinha a posição de que o IR "havia se transformado em imposto sobre salário, e não sobre a renda".

— O principal mérito deste projeto é exatamente restabelecer a finalidade originária do Imposto de Renda, que é tributar a renda em detrimento do salário. Tanto é assim que chegamos ao ponto de inovar com uma redução de imposto sobre a pessoa jurídica e a implementação de imposto sobre dividendo — disse.

Para Braga, o projeto estimula a produção e aumenta a competitividade das empresas, reduzindo a carga tributária sobre a pessoa jurídica, extinguindo a bitributação.

A senadora Teresa Leitão (PT-PE) enfatizou que o projeto deixa "nítido e demarcado" o conceito de justiça tributária.

— Corresponde a um décimo-quarto salário para quem vai ser beneficiado — disse.

Alessandro vieira (MDB-SE) criticou a demora da Câmara dos Deputados para decidir sobre o tema e afirmou que é preciso desarmar "armadilhas artificiais que paralisam o Brasil".

— Esse relatório dialoga com o que há de mais moderno nas práticas internacionais tributárias. Ele garante segurança jurídica e fortalece a confiança da sociedade no sistema tributário. É um passo decisivo para um Brasil mais justo, competitivo e socialmente equilibrado — disse Alessandro Vieira.

Novas regras

O relatório de Renan Calheiros é um substitutivo ao projeto original. Segundo ele, a ideia foi "conjugar justiça social, progressividade, segurança jurídica e responsabilidade fiscal" e alinhar o sistema tributário brasileiro "às melhores práticas internacionais".

No campo do Imposto de Renda da Pessoa Física, o relator manteve os redutores para rendimentos mais baixos, de forma que as rendas mensais de até R$ 5 mil tenham isenção integral e as rendas entre R$ 5.001 e R$ 7.350 contem com redução decrescente do Imposto de Renda, corrigindo a defasagem da tabela. O substitutivo também cria o Imposto de Renda da Pessoa Física Mínimo, aplicável às rendas acima de R$ 600 mil. A alíquota varia de forma progressiva de 0% até 10%, alcançando o teto para rendas superiores a R$ 1,2 milhão anuais.

— A medida busca corrigir a regressividade do sistema atual, garantindo que os contribuintes de maior capacidade econômica contribuam de forma proporcional. Para preservar a neutralidade e a segurança jurídica, a emenda prevê um redutor que limita a carga global sobre lucros distribuídos de acordo com o setor, evitando a sobreposição de tributos — expôs Renan.

Quanto aos lucros e dividendos, o relatório mantém a isenção para valores até R$ 50 mil mensais recebidos por pessoas físicas residentes no Brasil, com retenção de 10% na fonte sobre os montantes que excederem esse limite. Dividendos remetidos ao exterior passarão a ser tributados à alíquota de 10%.

Dívidas

A emenda do relator também institui no texto o Programa de Regularização Tributária para Pessoas Físicas de Baixa Renda (Pert-Baixa Renda), permitindo a adesão dos contribuintes com rendimentos mensais de até R$ 5 mil que estão devendo à Receita Federal.

— Com isso, nós vamos permitir o parcelamento, com valor mínimo de R$ 200 por parcela, de débitos tributários e não tributários, inclusive aqueles em discussão administrativa ou judicial. Além de facilitar a reintegração de contribuintes vulneráveis ao sistema formal, a medida contribui para reduzir a litigiosidade e aumentar a eficiência arrecadatória. Além disso, nós estamos buscando uma compensação para as perdas, se houver, de estados e municípios — explicou Renan.

Agência Senado (Reprodução autorizada mediante citação da Agência Senado)

Veja a pauta completa

Proposições legislativas

PL 1952/2019

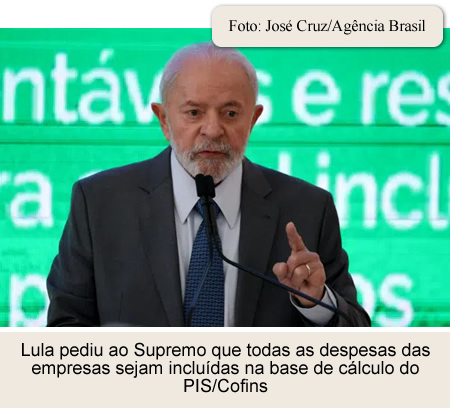

24.09.2025 - Lula pede ao STF inclusão de despesas tributárias no cálculo do PIS/Cofins

O presidente da República, Luiz Inácio Lula da Silva (PT), representado pela Advocacia-Geral da União, acionou o Supremo Tribunal Federal para que a corte reconheça que despesas de empresas, inclusive as tributárias, compõem a base de cálculo do PIS/Cofins. O pedido foi feito em ação declaratória de inconstitucionalidade distribuída à ministra Cármen Lúcia.

Segundo a AGU, desde a decisão do STF que determinou a exclusão do ICMS da base de cálculo do PIS/Cofins (Tema 69), houve uma multiplicação de ações judiciais para estender a mesma lógica a diversos montantes, de despesas empresariais a custos tributários. A AGU argumenta, no entanto, que nesse precedente o tribunal não declarou inconstitucional a incidência de um tributo sobre outro.

O órgão defende que uma definição sobre esse ponto trará previsibilidade tanto ao Fisco quanto ao empresariado.

“O Sistema Tributário Nacional permite a incidência de tributo sobre tributo. E, em se tratando de tributo incidente sobre o faturamento, as parcelas que compõem o preço de venda do bem ou do serviço, independentemente de serem custos operacionais ou tributários, são objeto de incidência das contribuições à seguridade social”, diz a petição inicial. Com informações da assessoria de imprensa do STF.

ADC 98

26.09.2025 - A proteção em face da automação: como o mercado de trabalho deve lidar com as novas tecnologias?

STF cobra Congresso por lei sobre o tema; é preciso pensar bem antes de penalizar quem inova e se torna mais produtivo

Por José Pastore

O Supremo Tribunal Federal (STF) vem cobrando do Congresso Nacional a aprovação de uma lei que é exigida pelo artigo 7.º, inciso XXVII, da Constituição de 1988 para proteger os trabalhadores em face da automação. A preocupação é legítima. Afinal, a entrada de tecnologias nos sistemas produtivos tem produzido enormes transformações no mercado de trabalho, gerando uma grande apreensão com o desemprego tecnológico, já antevisto por Marx e Keynes nos séculos 19 e 20.

Bill Gates defende tributar as empresas que substituem trabalhadores por tecnologias e, com os recursos arrecadados, apoiar programas de requalificação profissional e reforçar os cofres da Previdência Social, pois, quando as máquinas “despedem” os trabalhadores, empregados e empregadores deixam de recolher contribuições previdenciárias. Esse é também o espírito de vários projetos de lei que tramitam no Brasil, em especial o Projeto de Lei n.º 713/2024, que tributa as empresas que trocam trabalhadores por tecnologias em 3% da receita bruta.

A ideia, em princípio, tem lógica. Mas é intrigante verificar que os países que mais utilizam tecnologias são os que apresentam as menores taxas de desemprego, como são os casos do Reino Unido, com 4,7%; Estados Unidos, com 4,3%; Noruega, 4%; Alemanha, 3,4%; Suíça, 2,8%; Coreia do Sul, 2,6%; e Japão, com 2,3%.

Além disso, tributar empresas com o propósito de reter emprego envolve desafios insuperáveis: 1) é possível distinguir exatamente o desemprego gerado pela adoção de uma tecnologia daquele que decorre de um ciclo econômico? 2) Justifica-se tributar quando uma tecnologia desloca empregados de um setor e cria empregos em outros? 3) Como evitar que as empresas abandonem seus locais de origem e migrem para ambientes isentos desse tributo?

Mesmo os autores que advogam essa tributação reconhecem que nada funciona se não houver sistemas eficientes de qualificação e requalificação profissionais para ajustar os trabalhadores às novas necessidades. Sim, porque o principal impacto das novas tecnologias é o de transformar as ocupações e gerar novas demandas de conhecimento.

Por isso, é preciso pensar bem antes de penalizar quem inova e se torna mais produtivo. A solução desse problema deve ser buscada no campo da qualificação e requalificação profissionais. É isso que explica o baixo desemprego nos países indicados.

Opinião José Pastore - Professor da FEA-USP, presidente do Conselho de Emprego e Relações do Trabalho da FecomercioSP. É membro da Academia Paulista de Letras

Fonte: https://www.estadao.com.br/economia/jose-pastore/protecao-face-automacao/

26.09.2025 - Terceirização e o desafio da gestão pública

Rejeitar a terceirização não é opção, o desafio é lapidar o modelo

A terceirização segue dividindo opiniões no Direito Público. De um lado, é vista como precarização. De outro, como ferramenta indispensável de eficiência. Entre a dogmática e a prática, o tema exige equilíbrio.

O peso da dogmática

O debate lembra a chamada “crise na noção de serviço público”. A ideia clássica era simples: serviço público só existia quando o Estado assumia diretamente a execução, sob regime jurídico de direito público. Concessões, permissões, autorizações e PPPs abalaram esse modelo.

Com a terceirização, o choque é parecido. Para parte da academia, a terceirização irrestrita precariza o trabalho, mesmo autorizada pela reforma trabalhista de 2017. Mas insistir apenas nesse olhar é ignorar a complexidade da administração contemporânea.

A visão do gestor

Quem já esteve à frente da gestão pública sabe: sem terceirização, não há eficiência. Limpeza, segurança, logística, apoio administrativo — tudo isso sustenta a atividade-fim do Estado.

O problema está no custo. E não só o financeiro. O maior ônus é a insegurança jurídica.

STF x Justiça do Trabalho

A jurisprudência explica o impasse. A Súmula 331 do TST consagrou a responsabilidade subsidiária da Administração: se a empresa não realiza o pagamento das verbas trabalhistas, o Estado deverá arcar com a dívida.

O STF reagiu. Na ADC 16 e, depois, no Tema 1118, fixou critérios:

- não há responsabilidade automática;

- cabe ao trabalhador provar a negligência, ou nexo de causalidade entre o dano por ele invocado e a conduta comissiva ou omissiva do poder público.

- comportamento negligente se caracteriza diante da inércia após notificação formal apontando o descumprimento de obrigações trabalhistas ou em questões de segurança e higiene no meio ambiente de trabalho quando o serviço ocorrer nas dependências do Estado;

- a Administração deve exigir capital social compatível e condicionar pagamento mensal à prova de quitação trabalhista.

Foi um marco de racionalidade. Mas a prática revela resistências. Instâncias trabalhistas ainda buscam inverter, na prática, o ônus da prova exigindo documentos que comprovem a fiscalização e na ausência o ente público é condenado de forma subsidiária. O gestor passa a ser cobrado como se fosse coadministrador da empresa contratada.

O círculo vicioso

Resultado: o Estado paga duas vezes. Primeiro no contrato, que já embute encargos trabalhistas. Depois, em condenações judiciais, sob o argumento de fiscalização insuficiente. Penalizam-se os bons gestores e favorecem-se empresas inidôneas, que contam com a “garantia estatal” para oferecer propostas inviáveis.

Caminhos possíveis

Rejeitar a terceirização não é opção. O desafio é lapidar o modelo. Duas frentes parecem urgentes:

- Aplicação madura do Tema 1118: critérios claros para caracterizar falha na fiscalização, sem exigir onipresença do gestor.

- Compliance trabalhista: licitações que privilegiem empresas com histórico de cumprimento de obrigações, como já ocorre em matéria ambiental e anticorrupção.

Terceirização não pode ser sinônimo de precarização. Precisa ser instrumento de eficiência e justiça social, amparado pela segurança jurídica.

Mais do que proteger o trabalhador, é preciso proteger a própria racionalidade do sistema. O Estado não pode ser transformado em garantidor universal de riscos privados.

Só assim a terceirização cumprirá seu papel: permitir que a máquina pública entregue serviços de maior qualidade ao cidadão brasileiro.logo-jota

Ludmilla Rocha Cunha Ribeiro

Desembargadora eleitoral no TRE-GO, LL.M em Direito Empresarial pela FVG, mestranda em Direito de Estado na USP, visiting researcher em Oxford Law. Sócia fundadora do Rocha Ribeiro S/A, presidente do Instituto Brasileiro de Segurança Jurídica, Head Jurídico da BMV Brasil

Sub-categorias

18 Maio 2026

18.05.2026 - Nota Jurídica Complementar, NR-1 e Perguntas e Respostas do MTE (Ct Febrac...

13 Maio 2026

13.05.2026 - Fiesp vai à Justiça Federal para pedir anulação de trechos da...

![]()

![]()

![]()

Receba Notícias do Setor

|